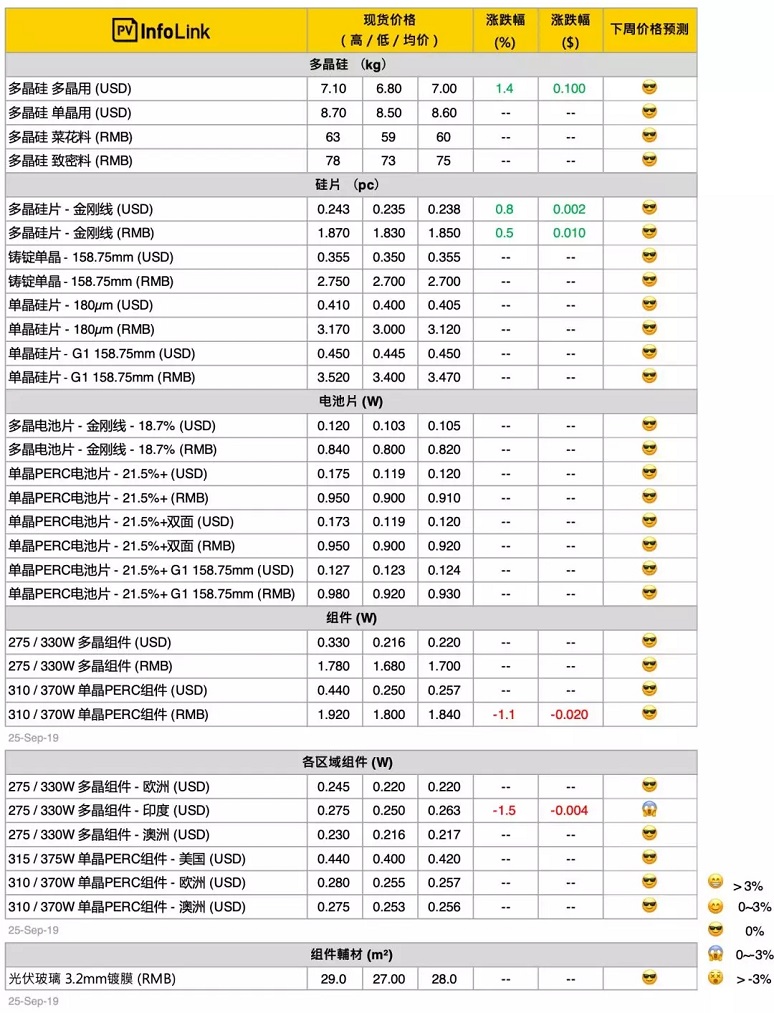

价格说明

新增之菜花料报价主要使用在多晶长晶,致密料则大多使用在单晶。

现货价格为因应市场需求变化,单晶硅片报价以低阻硅片为主。

PV InfoLink现货价格信息中,人民币价格皆为中国内需报价,而美金显示之价格则为非中国地区的海外价格,并非人民币直接换算美金。

PV InfoLink的现货价格参考超过100家厂商之资讯。主要取市场上最常成交的“众数”资料作为均价(并非加权平均值)、但每周根据市场氛围略有微调。

硅料价格

本周硅料依旧僵持,部分企业的价格小幅变化。整体来看单晶用料仍是持平,多晶用硅料依旧紧张,部分企业观望节后市场气氛,因此虽然成交不多,价格却有往60元以上前进的态势。下周由于国内适逢节庆,因此预期价格不会有变化,目前供需两端的库存都不多,因此节后如果市场转好,卖方可能顺势抬价,十月价格预计还有上涨的空间,唯目前下游的多晶电池需求再度减弱,可能连带影响硅片的价格,也会抑制多晶用硅料的空间。本周国内价格变化都还在上周范围内,海外部分则是受惠需求稳定,高价部分出现小涨。

硅片价格

尽管多晶电池片需求可能转弱,本周国内多晶硅片持续往上拉抬价格,低价、均价、高价同步上涨,尤其高价部分拉升较为明显,均价则是回到每片1.85元人民币,这波涨势除了反映需求外,硅料的涨价也让多晶硅片必须往上,但节后的需求能否持续仍需观察,目前看来部分多晶电池片询单有减缓的迹象,节后可能开始对多晶硅片的需求出现影响。本周多晶硅片价格差距拉大,成交落在每片1.83-1.87元人民币之间,部分龙头企业价格更高。单晶部分则是两大龙头价格不变,但二线价格续降,十月将是单晶硅片需求是否回升的关键,如需求增长价格才有望维持目前水平,不然大厂价格可能也会开始松动往下。铸锭单晶部分,目前国内主流价格维持在每片2.7-2.75元人民币之间,海外价格每片0.35-0.355元美金。

电池片价格

由于下游组件端的需求还不明朗,因此本年度的十一长假备货潮并不如往年旺盛,本周电池片价格维持,常规尺寸的单晶PERC电池片大多落在每瓦0.90-0.93元人民币之间成交、多晶电池片也维稳在每瓦0.81-0.82元人民币上下。通威25日公布的十月官宣价格也与九月价格持平,自8-10月以来官宣价格都未出现变动。然而,即使四季度中国内需仍有不小的比重会使用多晶产品,但目前看来十月多晶电池片的询单却不如日前火热,即便海外有多晶需求大国印度作支撑,但国内市场尚未回温仍是影响需求的关键。十月的单、多晶电池片的价格走势仍需等待节后中国的中端需求能否如预期开始拉动。

组件价格

自印度展会前,印度的需求已经略有回温,让多晶产品的需求得到一定的支撑。但整体而言,9-12月间的海外需求只能说是稳定增温,难以出现快速增长,四季度整体需求是否能如预期中旺盛需等待中国内需的爆发。目前组件端的消化情况不佳,因此组件厂持续积极报价,国内的PERC组件主流价格已来到每瓦1.83-1.9元人民币。多晶组件价格则较为平稳,落在每瓦1.69-1.7元人民币上下。受到国内组件价格明显下降影响,海外组件报价仍不时听到微幅向下的趋势,整体海外终端需求也呈现较观望的态势,使得明年上半年的订单能见度目前难以明朗。