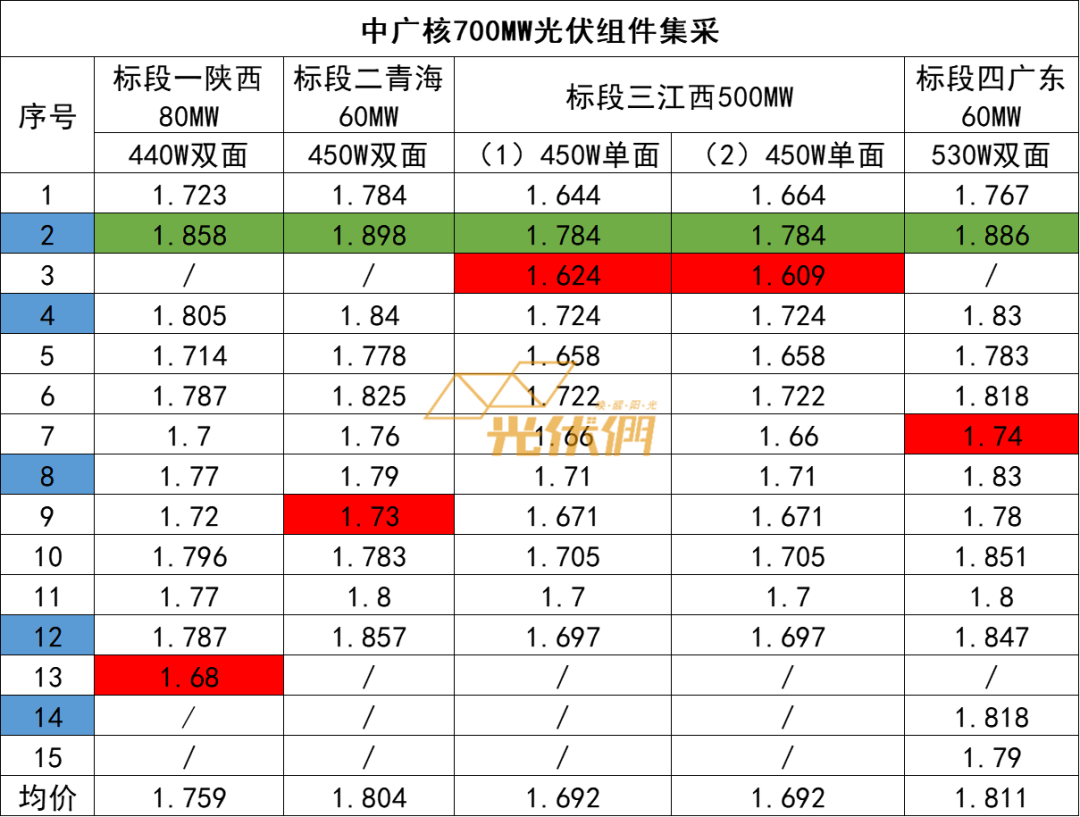

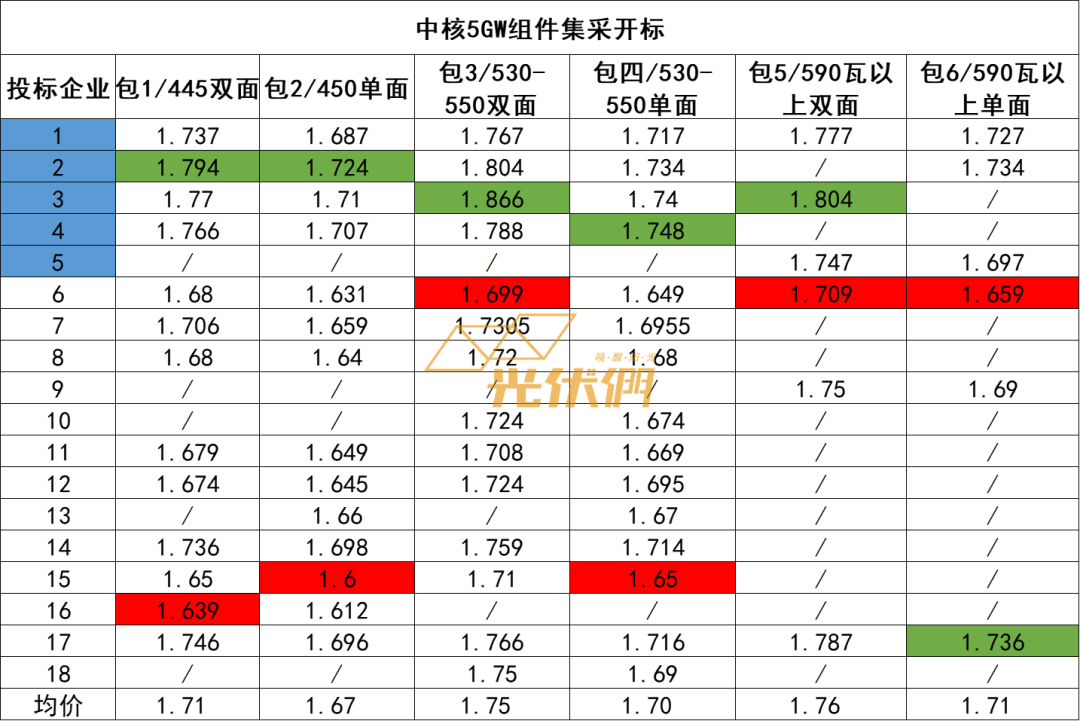

4月28日,中广核700MW、中核汇能5GW组件集采同日开标,分别有15及18加企业参与了两家的组件集采开标。详情如下:

备注:蓝色标记为一线组件企业,红色标注为最低报价,绿色标注为最高报价

需要强调的是,中广核700MW的组件集采中分别对应了具体的项目所在地、规模,交货时间集中在二、三季度,最早的标段4需要在5月6日开始供货;而中核5GW则是年度集采招标,以入围供应商为主,并且报价不含运费,这也直接导致了组件企业在报价水平上的差异。对比来看,同规格的组件中广核开标均价较中核汇能高出约5分/瓦左右。

总体来看,一线组件厂商仍然引领了价格高位,但与此前数个单独的项目集采相比,价格相对较为稳定。其中,最高价出现在中广核青海60MW的报价中,这与项目地点较远、运费较高有关。从不同组件型号来看,相同功率的单、双面组件价差仍在4-6分/瓦左右。

分别来看的话,在中广核700MW组件集采中,同样项目地点较远的标段2与4中,450瓦双面与530双面均价都达到了1.8元/瓦左右,445-450瓦单面则维持在1.7-1.75元/瓦左右;在中核汇能5GW的框架集采中,530W与590W以上的组件均价几乎一致,均价仅差1分/瓦。

随着时间来到二季度,上游硅料与硅片的价格仍未出现下降的迹象,根据上周的硅料价格跟踪,单晶致密料均价已经接近145元/kg。与此同时,以隆基、中环为代表的硅片报价也随之水涨船高,昨日中环公示5月硅片报价,涨幅0.17-0.3元/片。

仅从外销硅片的规模来看,由于隆基的硅片自用比例较高,中环股份已经跃居市占率第一的位置,其报价基本可以代表目前硅片市场的基本态势,不断上涨的价格意味着硅片订单的饱满。无论出于何种原因,电池厂对于硅片的采购需求仍在。

相比于一季度,4月中旬开始,大型地面电站陆续有项目被迫开工,一线组件企业的开工率也略有回暖,这样的行业发展态势显然无法倒逼上游降价。

根据硅业分会数据,从第三季度开始,国内多晶硅月均产量预计将达到3.8-4.4万吨/月,进口量预估在1万吨/月,同期若下游新增产能释放计划维持不变,硅片月产量预计在17-20 GW/月,多晶硅将依旧维持供不应求的现状。可以预见的是,随着下半年平价项目进入安装高峰期,硅料价格很难进入下降通道。

硅业分会认为,造成多晶硅阶段性短缺的主要原因,并非硅料实际供应不足,而是光伏产业链中间环节的阶段性产能过剩,因此整个产业链要平衡有序发展,各中间环节产能或价格的适时调整势在必行。

硅业协会专家委副主任吕锦标认为,目前每个月国产加进口硅料供应只有不足6万吨,而需要投料的硅片长至少需要7-8万吨,“4月最后一周的单晶用料交易均价应该会超过150元/kg,硅料价格可能冲击200元/kg”。

尽管大型地面电站已有启动的迹象,但光伏們了解到,目前受组件价格持续高位以及逆变器供货短缺的问题,今年户用光伏市场的装机或大受影响。在此前的第四届分布式光伏大会上,山东太阳能行业协会副会长张晓斌坦言,今年1-3月份经销商的收单量巨大,几乎相当于去年全年的规模,但是受组件价格影响,几乎没有项目开工。“目前的组件价格极大的压缩了经销商的利润空间,他们是没有动力开工的”。

这一点也得到了山东某大型经销商的认可,“组件涨价对于项目安装情况的影响确实非常大,不少项目都在拖着,等组件价格降下来”。

经历过去年四季度几乎负利润的惨痛经验后,以目前的情况来看,组件企业保利润的决心异常坚决,尤其是上市公司,在硅料与硅片价格持续上涨的态势下,参考期货定价的组件价格大概率也会随之持续上涨;而在当前的价格水平下,电池企业的利润几乎被压榨到极限。

在平价的第一年,光伏产业链动荡不安程度极大的超出了行业的预期。需求爆发、上下游产能不匹配、市场恐慌性囤货等,都给行业供应链带来了巨大挑战。尽管博弈仍在持续,但下游既没有停工断腕的决心,那么就无法给上游以降价的动力,这一场价格拉锯战即将在近期的央企组件集采中见分晓。

光伏产业链各环节价格的不断上涨也吸引了主流媒体的关注,近日央视财经就光伏行业价格变动进行了一番调查,报道如下:

中国光伏行业协会秘书长王世江:原材料价格上涨的另外一个因素可能也有结构性的问题,这几年高效的电池起来得很快,对多晶硅的纯度要求更高。

由于硅料的扩产需要相当长周期,而国内硅料生产企业只有11家,有些生产规模还很小,因此制约了硅料的快速供应。而此因素传导到最直接的下游方硅片生产企业,就是原料成本的上升,因此硅片也进行了相应提价,目前国内硅片的均价和去年底相比,涨幅超过30%。单晶硅和多晶硅每片价格分别达到3.81元和1.85元。而硅片扩产相对简单,可以短时间内实现,因此一些龙头企业迅速扩大产能,来满足暴增的订单量。

陕西某企业董事长 钟宝申:今年在硅片订单方面,我们大概会增长50%,也是比较快。

上游涨价传导效应明显 下游企业降成本扩产能

部分内容来源:央视财经