撒哈拉以南的非洲地区是世界上通电率最低的地区,尽管近几年电气化普及率有所提升:从2010年的34%增长到2018年的48%,目前46个撒哈拉以南非洲国家中已经有5个国家的电气化率达到了90%以上。(塞舌尔、毛里求斯、佛得角、加蓬和南非)。

非洲地区的太阳能潜力巨大,这主要归功于高光照率(每年1500-2000kWh/kWp)以及强劲的需求。尽管目前非洲大陆的装机容量(3.8GW)还不足全球总装机量的1%,也不足非洲总发电能力的3%。

虽然离网太阳能在撒哈拉以南地区是一个重要的市场,但是Solar Power Europe在2020-2024年市场前景报告中主要研究了一些位于南非、肯尼亚、马里的并网案例,其中不仅有并网独立发电厂项目,也涉及到工商业分布式项目等。因为这些项目在已建和正在开发的产能中占很大份额,是国际投资者最感兴趣的机会。

图片:西非最大的太阳能发电厂,装机容量为50MW。

截止去年年底,撒哈拉以南非洲地区光伏累计装机容量达到3.8GW,其中仅南非就占了2.4GW。除此之外,到2019年光伏装机容量超过100MW的只有纳米比亚、肯尼亚和塞内加尔。

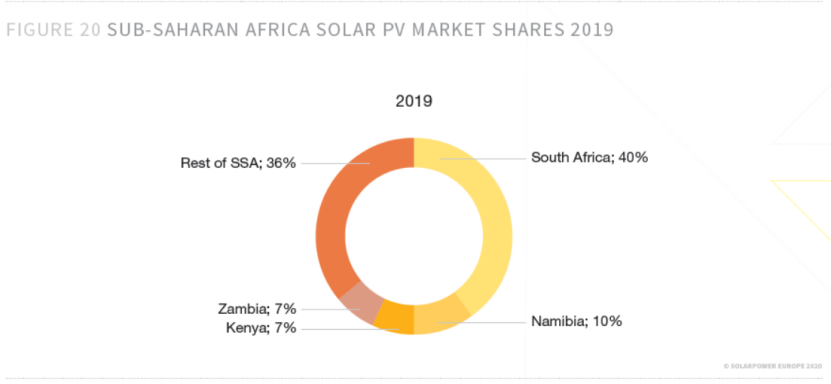

按照2019年的市场规模计算,撒哈拉以南地区的市场增长了一倍多,近1.3GW的装机容量,是首次达成吉瓦级的规模。南非依旧是最大的市场,占2019年地区总装机量的40%,另外三个较大的市场分别是纳米比亚、肯尼亚和赞比亚。

图表:撒哈拉以南地区市场占比(2019年)。来源:Solar Power Europe

根据彭博新能源财经的《撒哈拉以南非洲市场展望2020》,自2000年以来,最大的新电力连接来源是电网。对于目前缺乏能源供应的40%的人来说,特别是对人口稠密地区的家庭来说,集中式能源供应是成本最低的选择。因此加强国家电网仍然是目前最重要的事项,也就意味着各国对大规模光伏发电的支持。

在这一地区,公用事业规模的独立光伏发电厂(IPP)项目往往是通过单独的合同谈判或招标来进行开发。个别谈判的项目通常没有适当的监管框架,比如开发商直接与当地公用事业单位或政府联系投标。但是公开地竞争性的投标正在成为趋势,因为这将大大降低交易成本。其中比较成功的例子包括2011年启动的南非可再生能源独立发电商项目(REIPPP)、德国复兴银行支持的乌干达2014年GET FiT光伏设施拍卖以及赞比亚与世界银行集团合作实施的2015年大规模光伏拍卖等等。一些非洲国家也采用了上网电价制度(FIT),有的甚至采取了净计量计划。

许多撒哈拉以南非洲国家电网和监管框架薄弱,加上储能价格大幅下降,导致该地区开始大力发展工商业光伏项目,无论是并网还是离网,工商业项目都同样火爆。尤其是在各个国家电网的大力支持下:许多非洲国家政府采用减税、补贴和担保等形式的金融和财政鼓励措施来支持项目发展。

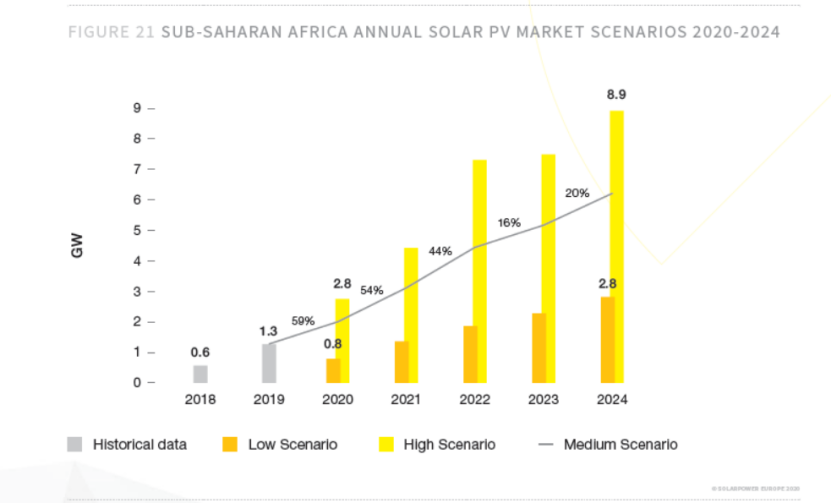

在2020-2024年间,撒哈拉以南非洲地区的光伏装机容量将大幅增长,根据Solar Power Europe的中期预测,该地区将在2020-2024年新增21GW光伏装机。

图表:撒哈拉以南地区2020-2024预计新增装机容量。来源:Solar Power Europe

尽管COVID-19疫情给非洲地区的经济带来了难以估量的影响,但是南非依旧是撒哈拉以南地区最大的光伏市场。由于电力需求大幅下降(25-40%),一些小型的独立电厂项目(IPPs)受疫情挫败严重。好在,最近一些关于可再生能源的政治承诺和极具吸引力的监管框架,预计将推动多个较小的国家大力发展光伏发电,每年新增数百兆瓦容量,比如赞比亚、埃塞俄比亚、津巴布韦和尼日利亚。

光伏們整理编译。