光伏产业链价格的持续上涨的影响已经影响到了终端需求。

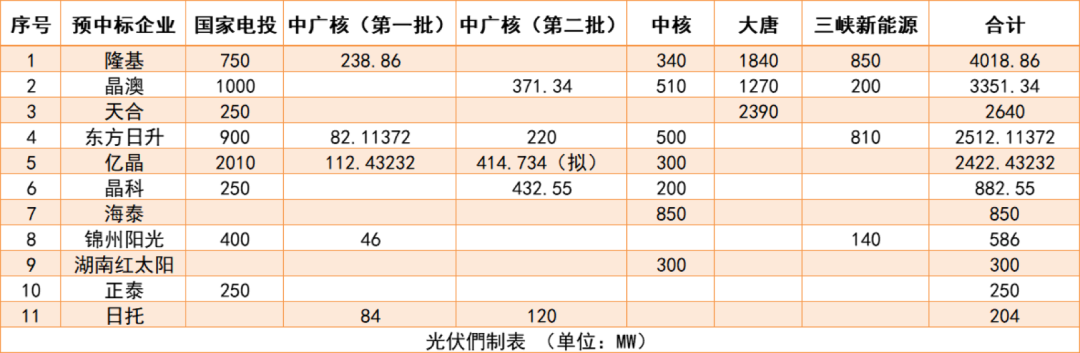

近日,国家电投、中广核、三峡新能源等就2020年组件集采敲定了中标候选人,但实际上大部分订单的供货价格仍未明确。不仅如此,在上半年已经定标的中核、大唐等组件集采,大部分都未签订合同,业主与组件企业正计划重新议价,而有的中标企业已经明确撕单。

目前五大四小电力央企的集采中,还有华能、华电尚未定标,按照产业链目前的变化情况,组件价格尚无法敲定,但进入9月份,大部分竞价项目即将即将进入组件供货周期,而产业链价格变化尚未明朗,这势必会影响今年竞价项目的并网时间。而电力央企能否在近期谈定组件价格以及供货周期将成为决定今年装机的关键因素。

央企投资商:保任务还是保收益?

这起源于新疆多晶硅企业事故的涨价,正在发展成今年光伏产业最大的“黑天鹅”,组件企业痛不欲生,投资企业更是欲哭无泪。尽管各大电力央企的组件集采已经完成,但目前来看,大部分项目都需要重新议价,业主端也在针对产业链的涨价风波研究对应的策略。

据光伏們了解,目前国家电投为例要求所有的中标候选人重新报价,包括供货价格与供货时间,并且按照2020年底前、2021年一季度、2021年二季度三个时间节点进行报价。“国家电投对行业的变化了解的比较深入,这也是相对比较理智的解决办法”,某组件企业销售表示,央企的项目不管投与不投,都需要有足够的理由,按照这样的时间节点进行报价,投资商可以权衡何时并网更有利于保障项目收益。

实际上,“对于央企来说,并不是一味的只要完成年度目标,保收益也同样重要,收益率目标完成不了是要担责的”,有行业人士表示,一方面,部分竞价项目本身就是冲着平价去的,一些补贴额度不到3分的项目,其实有没有补贴区别并不大,这些项目点并网时间本来就安排在明年;另一方面,央企也需要权衡项目收益率,如果达不到要求,一些项目可能会选择只装一部分,剩下的等明年再安装。

“其实现在纠结的都是各央企的二级公司,因为他们是集团层面的直接考核目标,很多二级公司发函请求集团层面解决组件价格及供货问题”,上述人士透露。光伏們了解到,目前还有部分央企投资商正在调研行业情况,尚未针对并网时间做出明确的抉择,“大家还在纠结中”。

“部分项目其实可以适当延期,但个别省份对并网时间做出了严格限制,例如陕西省发文要求竞价项目必须年底前并网,否则未来两年不得参与省内项目开发”,某央企相关负责人表示,也希望地方政府可以考虑行业实际情况,政策不能成为产业链涨价的助推剂。

对策:议价、延期、更换组件规格

面对产业链价格的大幅度上调,投资商基本接受与中标企业重新议价的选择。在光伏們的采访中,数家预中标企业均表示,现在产业链价格变化,都在与业主进行实时的沟通,“按照中标价格供货,基本是供多少赔多少”,某中标企业相关负责人表示,现在组件企业跟业主也不应该是你死我活的状态,大家还是需要商量出一个合理的方案。

尽管如此,投资商能接受的组件价格实际上也追不上产业链的价格涨幅。“业主那边都是按照1.45元/瓦以下的价格测算的项目收益率,就目前的投标价格,业主都觉得比较紧张了”,一家中标中广核某标段中标企业的销售负责人告诉光伏們,我们现在建议业主一是微调价格,二是延交期或者换产品。

“以前报价是一周内有效,现在报价要以小时计数,我们甚至准备好不在这些项目上赚取利润了”,在上述人士看来,组件企业的煎熬在于要维护客户关系,另一方面如果再涨下去导致项目无法开工,“在庞大的组件产能面前,那真的就是互相伤害了。”

回看今年的产业链价格变动情况,在竞价前夕的二季度,多晶硅、硅片、电池片价格一路下跌,导致组件厂商在二季度屡屡报出低价。“大部分业主竞价项目测算基本都是按照440瓦组件1.45元/瓦及以下的价格测算的收益率进行竞价的”,某知情人透露,但现在看起来,二季度是行业最低点,按照那时候的报价测算收益率显然并不合理,“甚至某一体化产业布局的企业告诉业主440瓦组件会降到1.3x元/瓦的价格,最后这家业主就按照1.4元/瓦以下的价格测算了竞价项目收益率”。

从二季度到现在,组件价格至少已经上涨了0.2-0.3元/瓦,据了解,在产业链水涨船高的提价下,近期单晶组件已经报出了1.8元/瓦的价格,而多晶组件也来到了1.5元/瓦。这显然远超过了投资商的投资测算边界。“电池按照0.93元/瓦,封装成本0.65-0.7元/瓦测算,组件的生产成本也到了1.6/瓦的水平,这还没有加上财务成本”,某组件企业销售负责人解释道,重新议价也是无奈之举。

晶科能源副总裁钱晶在接受媒体采访时也明确表示,对于已经签订的订单,晶科会重视对客户的承诺,但对于没有签订或者走完流程的订单,晶科也会将一部分压力传导至下游。“在可能情况下,建议下游电站企业将项目推延至明年。预计在三季度末或四季度,供需压力平衡后,价格会回落,恢复甚至低于之前水平”,钱晶补充道,对于专业设计院,在项目规划时,对于规格设定可适度开放一点,太僵硬的采购标准只能让垄断造成的涨价损失让下游企业承担。本好意的统一规格,三方比价让投资成本降低的初衷,反而因卡脖,丧失了项目收益率的发言权。

另一家一线组件企业相关负责人补充道,硅片、电池片的大尺寸产能释放之后,会吸收一部分硅料的涨势,组件价格也会降下来,“要么现在买1.6X元/瓦的440瓦组件,要么明年上半年选择1.4X元/瓦的500瓦+组件,以时间换空间也是个不错的选择”。

产业链博弈继续,组件端压力开始向上传导

让组件议价为难的是当下产业链价格的不确定性。近日,继硅料价格跳涨之后,隆基、通威先后调涨了硅片与电池片的价格,其中隆基G1硅片报价3.1元/片,M6为3.25元/片,通威G1与M6电池片价格为0.97元/瓦,这一价格让下游直呼煎熬。

据光伏們了解,已经有部分组件企业选择了暂停产能,以应对近期的硅片及电池价格上涨所带来的影响。与此同时,组件企业的砍单行为正逐渐传导至电池端,这也给了上游环节吸收产业链涨幅的动机。

光伏們从部分二线电池企业了解到,0.9元/瓦的电池价格是组件企业订单的一个分水岭,目前超过0.9元/瓦的成交价基本仅限于急单与海外订单,大部分国内的组件订单是无法承担的。不过通威、爱旭两大电池龙头凭借转换效率与质量方面的优势,其此前的成交价格基本稳定在0.93元/瓦左右,但也基本以一线组件企业的高价订单为主。

今日,中环与爱旭的相继让利,也给了行业一点希望。据光伏們了解,在此前的市场报价中,爱旭电池价格一般比通威略高2-3分/瓦,但此次并没有跟随龙头定价幅度跟涨。

但令人焦虑的是,根据PV InfoLink本周报价分析,整体而言,上游硅料供应缺口超预期放大,三季度成为今年硅料供应最为短缺的季度,其中8月硅料产量最低,真正短缺的时间点落在9月,单晶用料价格仍持续看涨。

从商业规律来看,供需决定价格毋庸置疑。但光伏們也希望产业链可以从整个行业角度考虑,终端需求才是撑起整个行业的基础。进入9月之后竞价项目即将迎来组件供货周期,如果产业链价格仍按照目前的涨势持续,不仅将大幅减少年度装机预期,对于拥有庞大产能的光伏制造业来说,终端需求的摇摆不定也将反噬目前持续涨价的制造业,同时也建议业主端谨慎测算今年项目落地的可行性,毕竟买在高位往往很难达到预期收益。