8月28日,光伏們获悉,无锡上机数控股份有限公司发布《2020年半年度报告》,报告中显示,公司2020年上半年实现营业收入10.84亿元,同比增长269.78%,实现归属于上市公司股东的净利润1.50亿元,同比增长57.44%。经营性净现金流1.1亿元,同比由负转正。

据了解,上机数控盈利大增的原因主要得益于单晶硅业务的发展,单晶硅业务在中报收入和净利润占比超80%;净利率13%超市场预期公司,使其成为光伏单晶硅新势,其单晶硅的盈利能力更是赶追行业龙头企业。

此外,上机数控的全资子公司弘元新材单晶硅业务上半年收入9.2 亿元,净利润1.2 亿元,净利率为13.1%,盈利能力超市场预期。

上机数控原本是一家专业从事精密机床的研发、生产和销售的高新技术企业。自2004年看好光伏发展前景,从而进入太阳能光伏行业,并长期聚焦于光伏晶硅材料的研究并从事晶硅专用加工设备的制造,已形成了覆盖开方、截断、磨面、滚圆、倒角、切片等用于光伏硅片生产的全套产品线,并积极布局蓝宝石、新一代半导体专用设备领域。

作为为公司贡献利润最多的“大头”单晶硅业务,上机数控自然少不了对其扩充加码。

2020年伊始,上机数控全资子公司弘元新材与天合光能股份有限公司签订3.67亿片单晶硅片的长单销售合同,合同金额约为12.15亿元,占公司2018年营业收入的157%。

7月7日,弘元新材在包头投资建设年产8GW单晶硅拉晶生产项目,项目拟总投资约28亿元,整个项目预计将于2022年达产。

而8月上机数控又签订重大采购合同,子公司与大全新能源签订19-29 亿元多晶硅料大单;并且其子公司总经理拜访通威股份董事长,全方位保障公司硅料供应。

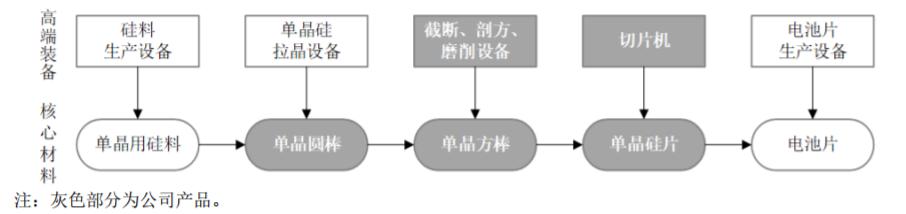

目前,上机数控主要产品在光伏产业链中的具体应用在切片机,单晶硅片,单晶硅棒,单晶圆棒,截断、剖方、磨削设备环节。

注:灰色部分为公司产品

在大幅扩充单晶硅产能之后,根据第三方机构预测,未来上机数控2020-2022 年净利润将为5/12/18 亿元,同比增长176%/139%/45%,公司成长性高。