10月29日,由阿特斯阳光电力集团主办、光伏們承办的高功率组件的机遇和挑战&探寻光伏行业下一个技术产业风口线上研讨会如期召开。近期,阿特斯隆重推出其HiKu7/BiHiKu7系列的大尺寸高功率组件,实现了166、182和210全系列大尺寸硅片、电池和组件产能的布局,以满足市场的多元化需求。

针对大尺寸组件的技术研究以及未来技术路线的选择,作为组件第一梯队的阿特斯有着自己的坚持与见解。阿特斯阳光电力集团创始人、董事长兼首席执行官瞿晓铧博士在会议致辞中介绍道,过去20年里,阿特斯率先向市场推出了众多新技术,包括五栅线、多栅线、半片、双玻和双面、大尺寸等电池和组件技术。此次推出的HiKu/BiHiKu-7系列高效组件产品具有高功率、高效率、高可靠性等优势,将进一步降低度电成本。目前,阿特斯具有全行业最完备的组件产品系列,功率涵盖400W、500W、600W和超过650W。另外,阿特斯制造业和系统解决方案分拆业务已经完成回A第一步,于今年9月底完成股改,引入12个新的股东伙伴,预计明年下半年有可能登陆国内A股市场。

在阿特斯看来,大组件带来系统功率密度提升,可降低EPC成本和电站开发的土地成本,尤其适用于中高纬度、大型地面电站项目以及光伏复合项目等,HiKu7/BiHiKu7也将成为引领行业未来5-10年的新标准。

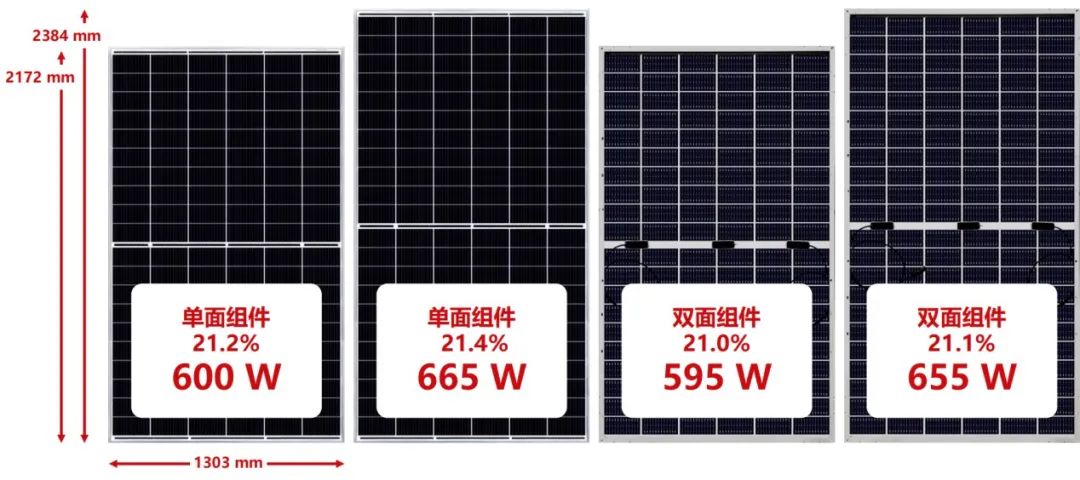

早在2019年初,阿特斯的研发团队就已经开始500W+与600W+组件产品的研发,在不到两年的时间里论证了近20种设计方案,最终7系列组件决定以210硅片构建全新更高功率产品,该系列包括四款组件,分别为210mm/120半片单双面、210mm/132半片单双面。据介绍,HiKu7/BiHiKu7将于2021年4月批量面向全球市场供应,2021年底产能将达到10GW左右。

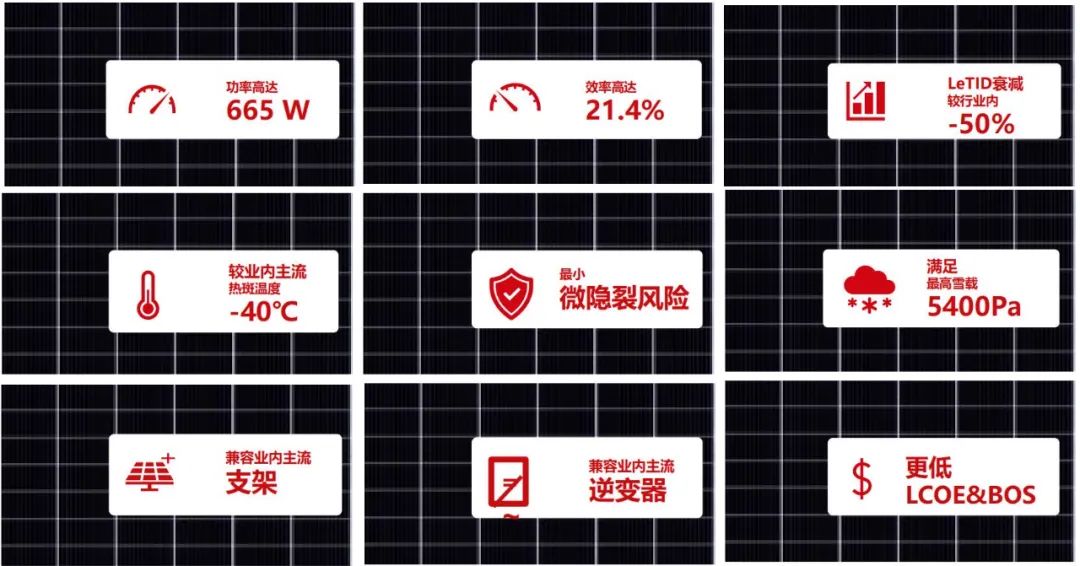

据阿特斯阳光电力集团组件研发高级总监许涛博士介绍,7系列组件产品采用超大尺寸的210mm硅片,叠加MBB和半片技术,同时采用阿特斯自主开发的小间隙(PA)+异形焊带(HTR)技术,组件最高功率可达665W+,转换效率超21.4%;采用了6串切2并2的对称结构,“210半切使得单个二极管并联的电池片数量明显减少,其热斑温度与热斑风险也相应减少,由此大大提高了组件的稳定性与安全性。”

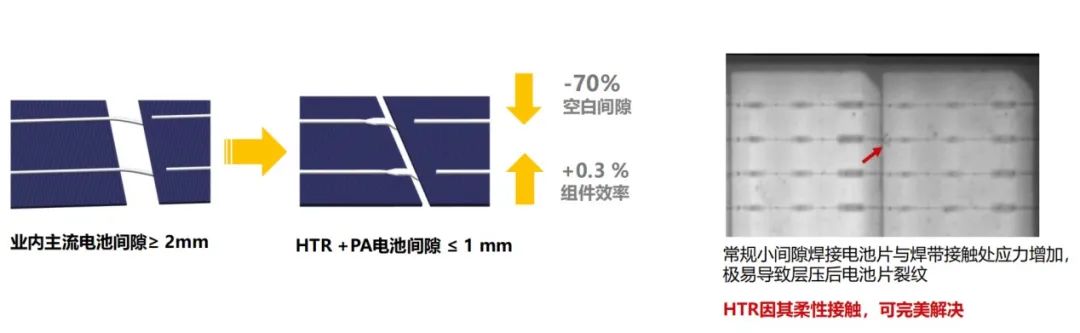

在封装方式上,阿特斯采用了其独有的PA+HTR焊接技术,“虽然业内有的产品也采用了高密度封装,但因为间隙变小焊接与电池片接触处应力增加,极易导致层压后电池片裂纹,影响产品的良率和长期可靠性。阿特斯自主研发的HTR(异型焊带)因其柔性接触的特点可以将电池片间隙缩小至1mm以内,在带来组件效率的提升的同时,有效避免裂片风险”,许涛补充道,“但是由于焊带特殊,对焊带制作接技术和焊接精度要求较高,HTR技术并不容易。阿特斯的技术团队知难而上,解决了诸多技术难点,成功实现了HTR技术的规模量产。”

在谈及技术特点时,许涛介绍道,第一,我们采用了HTR的技术路线。在小间隙的情况下,可以避免裂片风险,提高产品的可靠性;第二,我们在电池端采用了CSIR,CSAR等技术,从核心发电单元出发,提升组件产品的可靠性,降低组件衰减。以及其它一些技术细节上,这些细节使得阿特斯的组件更安全、可靠,衰减更低。

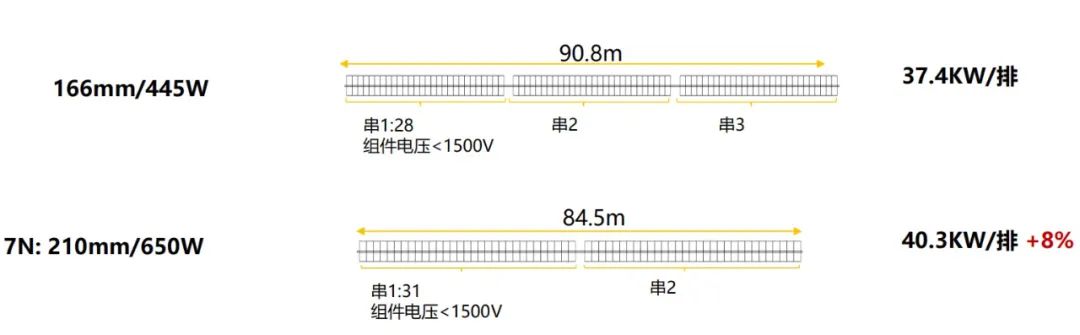

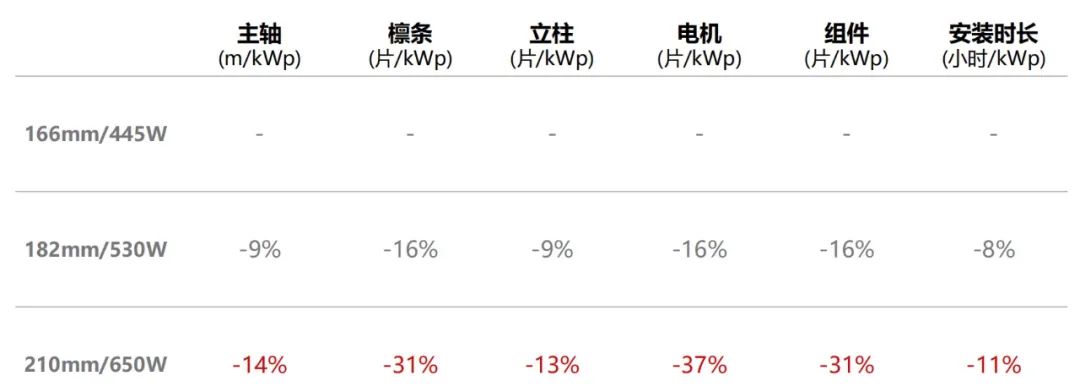

回到应用端,阿特斯的7系列大尺寸高功率组件使单位支架可安装的组件功率更高,输出更多电力 ,并且降低所需要的跟踪系统成本;高电流低电压也可以使单串功率输出更高,串电缆长度大幅降低。据测算,7N (210mm/650W) 较166mm/445W 和182mm/530W 产品串电缆长度降低 55.4 % 和 40.1%。

备注:基于美国洛杉矶27.3MW地面电站进行计算,采用1P跟踪支架+集中式逆变器+1500V

此外,针对行业关注的上下游匹配以及运输等问题,阿特斯也给出了解决方案。据介绍,阿特斯在研发的初期就与各逆变器厂家进行深度技术合作,目前阳光电源、华为、锦浪、SMA、Fimer等厂家的逆变器都已具备针对大电流产品的解决方案,并且在持续优化设计,下一代的产品会更加完美的匹配7系列高电流产品设计。

当下百花齐放的技术正推动着光伏行业进一步降本增效,大尺寸也是降本路上的一大”利器“,但同时尺寸的多样化也给下游带来了诸多困扰。就尺寸问题,许涛介绍道,行业内标准化的工作一直在进行,最近阿特斯牵头在做其它硅片尺寸的组件标准化,现在已经就158.75、166和210mm电池组件的尺寸基本达成了一致,在182mm的组件尺寸上做了充分讨论。技术上有创新,带来差异化的同时,行业也在不懈的努力,对新技术做标准化。现在行业充分意识到标准化的重要,在182mm/210mm刚导入之时,就已经在做标准化工作,使得在组件的尺寸上达成一致意见更加容易。这些主流的硅片尺寸以及组件版型很快会形成标准,给行业带来收益,让用户更加方便选择。

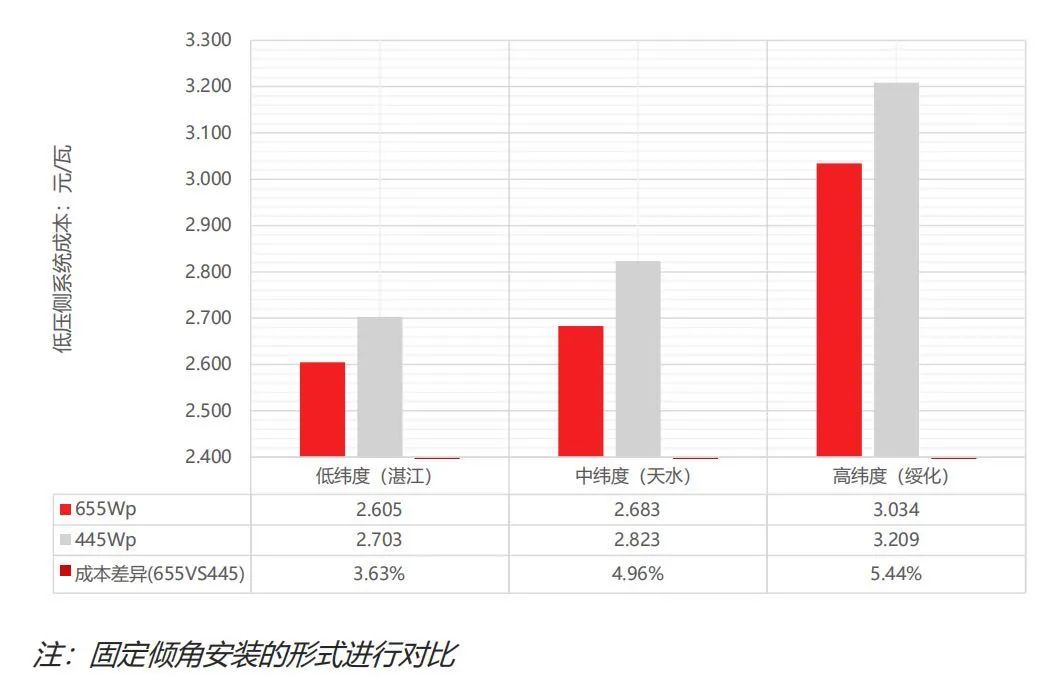

针对7系列组件的实际应用,阿特斯设计院姚美齐院长从不同维度、不同支架形式等多个维度进行了对比分析,“以甘肃中水某100MW项目为例,根据项目地点的经纬度和气温特点,计算各自方案中的最佳倾角、中心间距、串联数量、组件功率以及容配比等等。需要特别指出的是单串功率,组件串联数量一方面取决于组件开路电压,另一方面还要考虑当地的极低温度。655组件单串功率约为18.9kW,而445系统单串为12kW,单串功率提升58%。”

“从占地来看,采用655Wp组件比445Wp组件方案占地节省约 4.44%,占地的减小可以直接减少租金,间接可以降低电站开发手续和评审等方面的费用,降低了电站的开发成本。除了土地外,还包括组件支架及基础、直流电缆、汇流箱、施工费等。以100MW为例,各环节655系统对比445W组件节约了5%到35%不等,655比445W单瓦降低0.115元,折合到100MW电站,差不多可节约1140万左右”,姚美齐介绍道。

跟踪系统配置方案

同样的,采用最佳倾角设计、1500Vdc系统方案、1.2容配比、支架采用2×N形式排布、同一纬度地区采用相同GCR,对三个不同维度的光伏电站设计方案进行对比发现,655Wp比445Wp方案每MW占地节省约 5.28%~7.66%,100MW光伏电站综合成本可节约1405万元。

三个地区系统配置方案

注:每个纬度地区的三种方案下,组件均采用最佳倾角且保证当地真太阳时9:00~15:00无遮挡,三种功率组件方案的GCR接近

“我们同时对比了国内电站中几种典型的应用场景,农光互补、滩涂项目、渔光互补。从比较数据可知,大功率组件对于组件基础的降低程度和桩长成正比,管桩要求越长,降低幅度越大。以淮南地区12米的渔光项目,655W组件应用的100MW项目,仅桩的费用就可节省1000多万。成本降低的最主要原因是因为大组件的应用使得桩基数量减少,以100MW为例,655W组件系统桩基较445系统减少约7650根”,姚美齐强调,采用高功率组件方案后的低压侧系统成本和征地费用均有所降低,降低幅度因项目地特点而异,纬度越高,高功率组件带来的系统成本下降幅度越明显。

655W组件系统的桩基数量减少约7650根

从上述案例可以看出,大组件带来系统功率密度提升,不仅使得EPC成本降低,也降低了电站开发成本(土地);大组件应用在不同地区存在差异 中高纬度优势更加明显;大容量项目优势明显,特别是100MW以上,容量越大,优势也越大;光伏+是国内光伏应用的一种主要形态,特别是农光,渔光等项目要求长的桩基,大组件带来的降本效果突出。

针对下一代的高效技术路线,TOPCon与异质结是目前业内公认的两大技术,但同时针对各技术路线的争论也一直存在,双方阵营各有坚持,阿特斯也就该话题在会议上进行分享。瞿晓铧博士在会议致辞中明确表示,阿特斯正在开发和投资包括异质结、钙钛矿、异质结和钙钛矿叠层电池和组件技术,预计在明年二季度举行的新产品发布会上,阿特斯将发布采用异质结电池的组件系列产品。

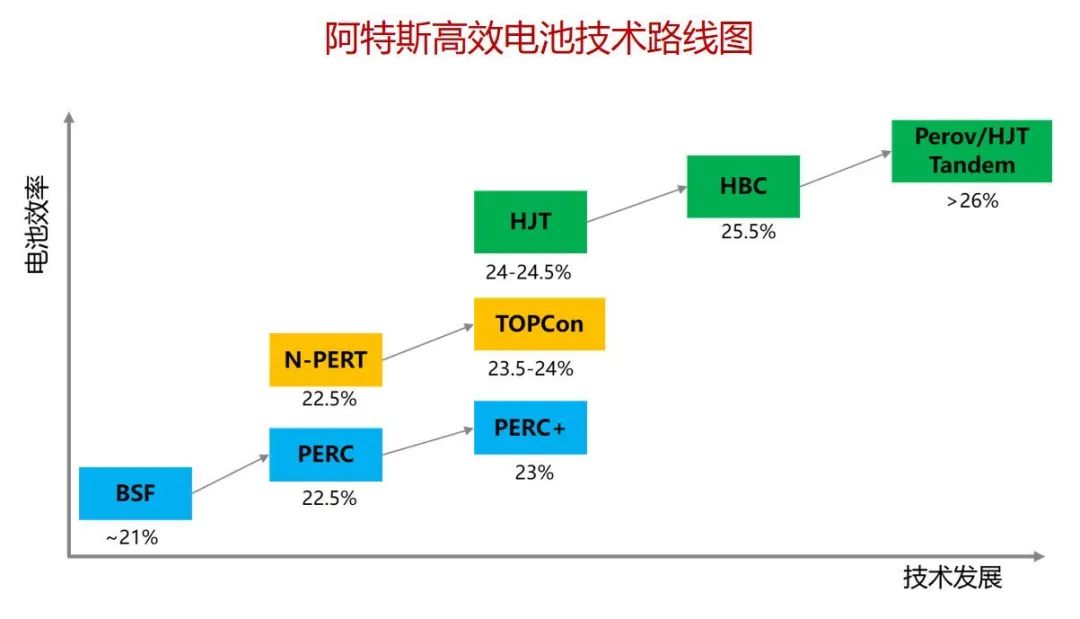

“过去的两三年以及当下,是光伏技术发展最好的时期。在硅片、电池、组件领域,都有相应的高效技术推陈出新,各家公司的组件产品差异化也日益明显。但是万变不离其宗,各种高效技术的目标是一致的,都是追求更高的效率、功率和更低的衰减。在大尺寸硅片、大板型高密度组件的浪潮之后,下一次光伏技术风口必将聚焦到高效电池技术。目前的主流是PERC技术,下一步有优化的PERC+技术,以及下一代的TOPCon技术、HJT技术”,阿特斯电池研发高级总监&嘉兴研究院院长蒋方丹博士就TOPCon与HJT两种技术路线进行了详细的介绍。

“TOPCon技术所用到的制程设备和BOM材料都比较成熟,电池效率提升约1%,组件功率提升10W以上。但是痛点也很突出,主要是工艺制程控制复杂、工艺窗口窄、电池良率低,我们对TOPCon技术的定位是作为现有PERC技术的进一步升级方案;异质结的技术优势可以总结为‘四高两低’。其中,‘四高’是高效率、高良率、高双面率、高弱光响应,‘两低’是低衰减、低温度系数。这些技术优势也赋予了HJT技术更高的单瓦发电量优势。HJT技术不仅是下一代技术的热门,同时也是更下一代技术的基础,可以升级为HBC、钙钛矿/HJT叠层电池等。我们对HJT技术的定位是:除PERC技术以外,新建电池产能的技术路线首选”,蒋方丹介绍道,“目前大硅片在HJT上的应用障碍是量身定做的设备,例如CVD和PVD,但这只是时间问题”。

但同时,蒋方丹也提出了当下异质结技术产业化仍面临诸多挑战,“量产效率提升是基础,LCOE优势是关键,要着重于电池与组件的联动优化”,蒋方丹强调,大硅片对于PERC技术的性价比降低也是非常显著的。TOPCon和HJT如果要取代PERC,那么必须在性价比上具有优势,因此硅片成本的降低势在必行。

关于异质结技术的产业化进度,蒋方丹认为,今年有比较多的企业投入了HJT技术的产业化摸索,规模大多在几百MW,预计这些项目在2021年Q2-Q3会有验证结果,届时国产化的更大产能的核心设备如CVD和PVD也将进一步成熟,因此2021年下半年预计将吸引GW级的HJT产能扩充,单个项目几个GW的大规模产业化预计在2022年。

面对即将全面平价的“十四五”以及2060年碳中和目标带来的发展空间,中国光伏产业正以全新的技术创新驱动成本下降。挑战之下,以阿特斯等为首的头部组件企业优势进一步凸显,带动行业进一步提高光伏电站的“性价比”。