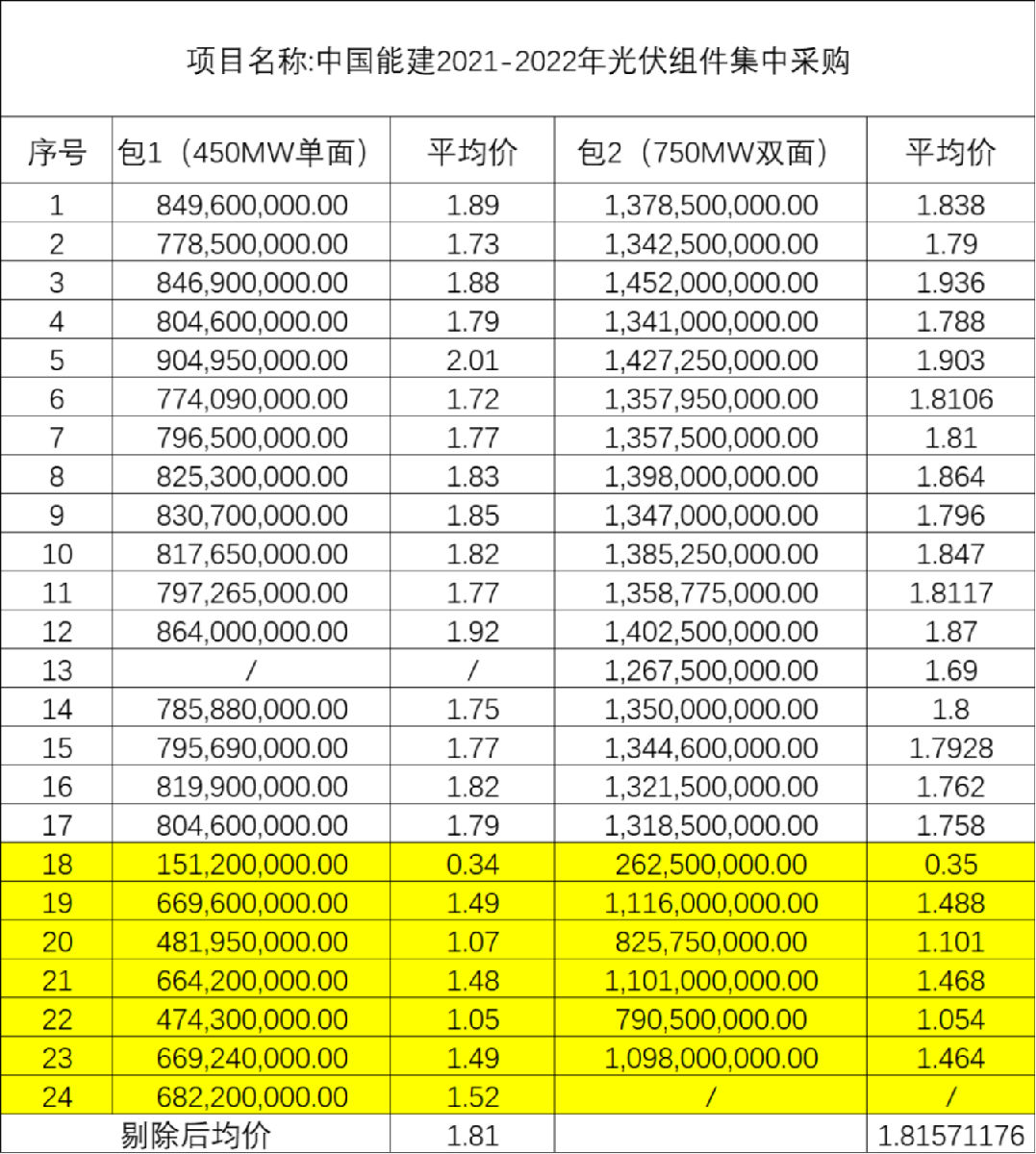

6月22日,中国能建2021-2022年光伏组件集采开标,共24家组件企业参与投标。中国能建本次招标将确定中国能建 2021-2022 年光伏组件中标供应商,框架协议有效期一年,预估总量为 1200MW。除有特殊情况外,股份公司所属企业在框架协议有效期内采购光伏组 件,将根据项目具体需求和此次招标结果,择优选择中标供应商并签订采购合同,不再另行单独招标。

需要说明的是,根据报价方式,本次招标采用加权平均价的形式进行投标,故开标价格仅以加权平均价为准。从下述开标价格可以看出,有7家企业的均价明显低于平均水平,根据报价规则,这7家企业有部分权重未进行报价。另外,从这7家企业的主打产品也可以证实这一点,7家企业基本均为210跟182两大尺寸的主导企业。

值得注意的是,从加权平均价来看,某坚定182尺寸的头部企业同时报出了182跟210两种规格的组件价格。事实上,不同于去年针锋相对的情况,从今年SNEC展会也可以看出,大部分组件企业展出的组件基本都涵盖了182与210两种尺寸,头部企业的比拼焦点开始聚焦在在N型与大尺寸结合之后带来的功率提升上(详见《SNIEC 2021组件爆点集锦:N型“大行其道”,182/210齐头并进》)。

综上,本文价格分析以剔除这7家报价之后的17家企业的开标价格进行分析。从加权平均价格来看,大部分企业的报价基本在1.7元/瓦以上,仅有一家报价为1.69元/瓦;三个报价超过1.9元/瓦,最高价甚至超过2元/瓦(某头部组件企业报出);各家报价中,单、双面的价格差距正在逐步缩小,这也可能与标段容量、背板要求等相关。

另外,17家企业的平均价格在1.81元/瓦以上,同时头部企业与二三线企业的报价差距正在缩小。光伏們了解到,在上半年的产业链博弈中,产能在5GW/年以下的二三线企业开工率相对较高,某二线组件厂甚至出现了被客户催货的“繁荣”景象,这也与二三线企业与一线价差密切相关。在产业链价格水涨船高的情况下,一线大厂以保利润为主要任务,二三线企业以将近0.1元/瓦的价差抢占市场订单也是今年组件市场的一大特点。

根据招标文件,此次报价包一需要以TPT背板报价,包二报价包含铝边框。不过,此次中国能建集采仍属于框架性协议,在签订实际供货协议时,中标企业的供货规模与价格仍将进行二次谈判。

尽管近期产业链已经出现了维稳的迹象,多晶硅料价格在200元/kg上下进入了博弈的关键期,组件以及电池片厂高比例停产也给上游施加了一定的压力。有消息称,近期硅片价格已经出现了维稳甚至部分二三线厂报价开始回落。随着对后市预期的看好,部分电池厂也开始逐步复产,但从此次报价可以看到,上游产业链涨价的“余震”仍在持续影响组件企业的报价。

事实上,今年上半年,国内光伏电站开工率确实出现了明显下滑,光伏們了解到,某支架企业为了“开张”甚至以几百万的尾款为代价抢夺新订单。根据国家能源局最新统计数据,1-6月国内光伏新增装机为9.91GW。与去年处于疫情中的同期相比,并未出现明显增长。根据数据,2020年上半年全国新增光伏发电装机1152万千瓦,集中式光伏新增装机708.2万千瓦,分布式光伏新增装机443.5万千瓦。

根据PVInfoLink分析,组件环节在硅料与硅片先前的轮番涨势下,推升500W+单面组件5月成交价格上涨至每瓦1.75-1.8元人民币、分布式或现货订单则成交在1.8元人民币以上。在海运价格持续飙涨,使得7-8月海外需求受到组件价格高昂及运费飙涨的双重冲击,拉货可能较为冷清,国内项目7-8月看来也都尚未启动,因此预期7-8月可能出现短暂的需求空窗,库存水位高昂的组件端可能出现更大的压力,预估组件价格在短期内仍因为硅料、硅片供需不平衡上游价格坚挺,使得组件短期内价格仍将持稳在1.75-1.8元人民币之间。

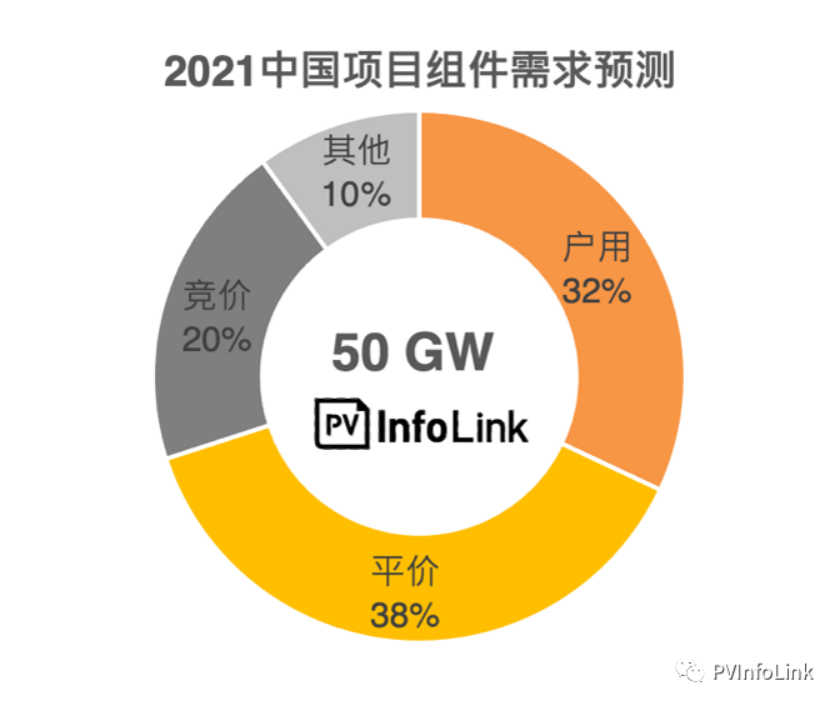

在组件价格高涨、逆变器供应紧张、钢材等原材料续涨导致国内光伏电站投资回报率已降至6%甚至以下,五大四小仍将尽力使今年的实际装机与目标不出现太大落差,因此仅是将部份项目向后递延。虽然平价项目需求量微幅下修,但以国家发改委明确新建户用项目补贴额约 5亿元人民币计算,预估全年户用光伏需求量约15.5-17GW之间。且今年中国风电+光伏保障性规模不低于90GW,即使市场略有降温,仍能有一定程度的保底量。整体而言,PV InfoLink仅微幅下调中国内需预期由原先55GW下调至50 GW。