2021年上半年即将进入尾声,光伏行业往年轰轰烈烈的“630”抢装在今年产业链价格的极端涨幅之下失去了往日的喧嚣。

伴随“十四五”光伏首个全面平价之年的开启,国家能源局《关于2021年风电、光伏发电开发建设有关事项的通知》、国家发改委《关于2021年新能源上网电价政策有关事项的通知》、以及两部委联合印发的《关于2021年可再生能源电力消纳责任权重及有关事项的通知》三大指导文件下发后,各地方政府的相关细则性文件也逐步开始印发。

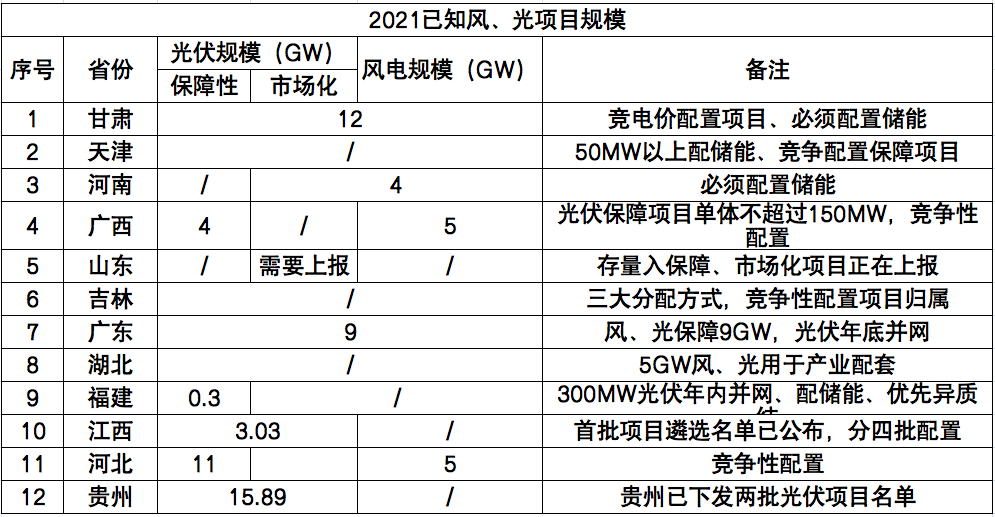

截止到目前为止,甘肃、河南、天津、河北、广西、山东、吉林、广东、湖北、江西、贵州等十一省市已陆续公布2021年风、光项目建设管理办法或竞争性配置文件,各省市2021年明确安排的风、光规模已经达到69.19GW。

江西、贵州已经率先完成2021年部分光伏项目的遴选工作,其中江西3.03GW,贵州两批15.89GW。

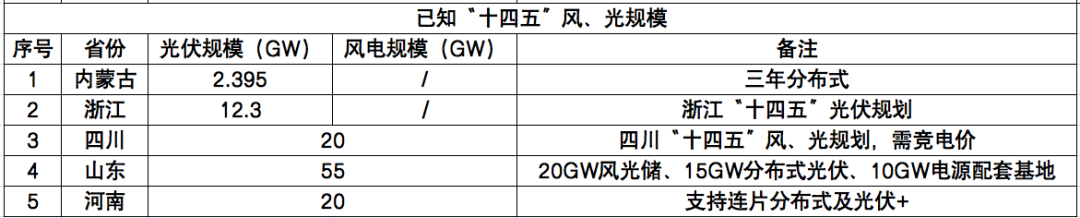

另外,各省市公布2021年风、光项目建设管理办法或竞争性配置文件陆续出台的同时,部分省份的“十四五”规划或中长期规划也逐渐揭晓。内蒙古三年拟安排分布式光伏2.4GW,四川、山东、河南三省规划95GW,浙江仅光伏拟规划12.3GW。

从各省市下发的2021年及“十四五”文件披露的数据来看,光伏、风电规模已经达到近179GW。

各省市具体情况见下:

注:上述数据来源文件,由于规模属性繁杂,故仅作简单参考

风、光全面平价时代,项目审批权限已经逐步下放到地方政府,相应的风、光项目建设管理办法从各省市的文件来看,也呈现出一定相似性和差异性。

以国家能源局和国家发改委印发的两份文件为大纲,各省文件在大方向基本遵从了存量项目纳入保障性规模、市场化规模落实电网条件、分布式规模不限制等几点要求。

此外,各省市文件均明确提出项目申报需落实土地、且取得支持性文件,绝大部分省市则提出配置储能的要求,但在项目具体分配方式以及竞争性配置方面则出入较大。

像湖北省,文件明确提出通过制造业配套的方式安排5GW风、光项目规模,并对应了具体的投资额度以及按制造业建设进度逐步分配项目的方式;吉林省虽未明确提出产业配套,但其竞争要素中,当地经济贡献占比分值超40%。其他省份大多明确要求严禁项目配套,政府不得以与项目无关理由附加额外要求。

另外,甘肃省项目竞争配置细则中则明确表示要求项目通过竞争电价的方式进行分配,这也是目前为止唯二要求竞价的省份。另一省份则是四川省在“十四五”风、光开发指导意见中表示,新增光伏及风电项目,通过综合评价方式确定项目法人的,执行国家和省上网电价有关政策;通过电价竞争方式确定项目法人的,由竞价形成上网电价,且不得超过四川光伏、风电指导价。

需要注意的是,竞争性配置细则当中,项目前期开展深度往往占比分值比较高,最高达到50%,而各省份储能配置情况占比大约在10%~30%左右。

随着光伏累计装机量的不断增长,可利用土地逐步减少的情况下,土地正在成为制约项目落地的关键因素,为防止批而不建,各地方政府对此都给予了较高的重视;另一方面,合理配置储能可有效降低大批量风、光电力接入对电网的冲击,同时也是保障消纳的重要手段。

值得强调的是,各省市对存量光伏项目,即2019和2020年国家公布的竞价、平价光伏发电项目全部要求年底并网,逾期将取消项目指标,并对应不同的惩罚措施。

为更好的探讨分布式光伏的发展模式,探索整县推进如何落地,助力地方分布式光伏健康持续发展,2021年7月16日,由光伏們、光伏盒子主办的陕西分布式光伏研讨会将在西安举办,邀请当地政府机构、光伏投资商、光伏开发商、光伏EPC、户用光伏从业者、光伏安装商、光伏经销商、光伏企业、电力企业、协会、金融投资机构和其他机构代表等,共同探索陕西分布式光伏市场巨大潜力。

(扫描文末二维码参会)

各省重点内容及原文件见下(点击标记内容跳转原文):

《河北2021保障项目规模:光伏11GW、风电5GW,分布式不限制》:根据文件,河北省存量风、光项目可直接纳入保障性并网规模,新增并网的保障性并网项目需要竞争性配置组织优选项目。为完成2021年非水电最低消纳责任,光伏保障性并网项目规模为11GW,涉及11个市区;风电保障性并网规模为5GW,仅允许承德与张家口申报。即2021年河北省风电、光伏保障性并网项目规模为16GW,户用与分布式光伏则不包含在内。在光伏保障性项目竞争配置方面,项目前期工作占比最高为45%,其中土地落实与支持性文件占比为35%,储能配置方面占比10%,组件与逆变器的技术先进性占比10%。

《甘肃启动风、光申报:两年新增12GW,要求竞电价、配储能》:明确2021-2022年甘肃省安排新增风电、光伏发电项目建设规模1200万千瓦。竞争确定电价,参与竞争配置的风电、光伏发电项目通过竞争方式配置并确定上网电价,各项目申报的上网电价不得高于国家规定的同类资源区指导价,同时不得设置竞争最低限价。在配置储能方面,河西地区(酒泉、嘉峪关、金昌、张掖、武威)最低按电站装机容量的10%配置,其他地区最低按电站装机容量的5%配置,储能设施连续储能时长均不低于2小时,储能电池等设备满足行业相关标准。

《天津启动2021年风、光申报:50MW以上配储能,分布式无限制》:项目申报要满足与属地政府签署相应投资开发协议、有明确项目场址且签署土地租赁协议以及相关手续获取、政策支持性文件等。另外,规模超过50MW的项目要承诺配套建设一定比例的储能设施或提供相应的调峰能力,光伏为10%,风电为15%,且储能设施须在发电项目并网后两年内建成投运。在竞争配置评分细则方面,储能占比为30%、前期工作深度占比为50%。需要注意的是,相同或临近地点建设的归属同一集团公司的多个项目,单体容量不超过50MW的,全部视为同一项目。另外要强调的是,项目业主在天津若存在2018年及以前核准未开工的风电项目,以及备案2年以上未开工的光伏发电项目(含分布式),每存在一个扣1分,允许出现负分。

《河南:消纳指引空间4GW,启动风、光市场化项目申报》:经测算,存量项目按期建成后,可支撑河南省2021年和2022年非水电消纳责任权重目标,河南今年将不再组织新增保障性并网项目。根据河南省新能源电力消纳指引,共分为Ⅰ、Ⅱ、Ⅲ类地区,今年I类、II类地区消纳容量共计400万千瓦。其中III类地区拟建项目和I类、II类地区优选后仍有建设意愿的风电项目(项目均须满足《风电项目量化评优细则》基本条件),由各省辖市统一组织,进一步落实并网条件、编制市场化并网方案后,于7月30日前报送河南发改委。

《光伏保障性规模4GW!广西启动2021年风、光项目优选,土地分占比30%,分布式不限》:广西2021年拟新增风电保障性并网项目建设指标500万千瓦左右,光伏保障性并网项目建设指标400万千瓦左右。项目申报分为保障性并网项目和市场化并网项目两类。保障性并网的单个风电项目规模不超过20万千瓦(含),单个光伏项目规模不超过15万千瓦(含)。市场化并网的项目总规模原则上不作限制,每个项目要提出具体建设方案,总装机容量在50万千瓦及以上的项目要明确建设时序,分年度建设,有序投产。此外,保障性并网项目于2021年6月30日前报送,市场化并网项目拟采取滚动报送方式。

《市场化项目6月29日前上报,山东2021年风电、光伏项目建设管理办法正式印发》:2019和2020年国家公布的竞价、平价光伏发电项目,须在2021年底前全容量建成并网;其余项目须在2022年底前全容量建成并网。未按时并网的项目将被移除保障性项目名单,后续按市场化并网手续申报。供电企业要加强接网工程建设,不得附加政策规定以外的条件。地方政府要作出“没有以资源出让、企业援建和捐赠等名义变相向项目单位收费,没有强制要求项目直接出让股份或收益用于应由政府承担的各项事务,没有强制要求将采购本地设备作为捆绑条件,没有将配套产业作为项目开发门槛”的承诺。

《当地贡献占比40%,吉林明确风、光三大分配方式》:吉林省将按照自带负荷、直接配置、竞争配置三种方式确定风、光项目建设规划。自带负荷的方式主要针对在吉林新投资建设、增量电量在5亿千瓦时以上且无法在绿电园区建设的项目,可通过市场化方式将增量电量折算为新能源项目装机容量配置于相应企业。直接配置方式主要针对省内传统能源企业,将总消纳空间剔除负荷配置容量后的40%平均分配给调峰能力在100万千瓦以上且清洁供热机组总容量在200万千瓦以上的电力企业以及年产量800万吨以上的煤炭生产企业,直至总容量与最大电网调峰能力一致。竞争配置规模主要为在剔除上述两类项目规模后的剩余容量,按照申报企业的排名依次配置,直至无剩余消纳空间。1—5名按照申报规模配置90~100%,6—10名配置70~80%,其余项目按照40~50%进行配置。

《广东:2021年风、光保障性并网规模9GW,光伏确保年底前并网》:2021年度我省风电、光伏发电保障性并网规模为900万千瓦,主要用于安排存量项目。由于存量项目规模已明显超出保障性并网规模,今年不组织保障性并网项目竞争性配置。各市要积极组织和推进保障性并网项目建设,确保在今年底前建成投产。

《湖北2021年新能源建设方案:5GW风、光规模用于产业配套,分布式光伏不限规模》:产业发展配套项目规模约5GW,全国前列的新能源制造企业新建装备产业规模总投资不低于10亿元,建成产值不低于50亿元。第一笔投资不低于2亿元到位且项目开工,配置200MW项目,投资过半再配置400MW,投资全部完成后再配置400MW。项目建成年产值达标且通过验收后,再每年配置100万千瓦的新能源项目,直至达到配置总规模。按照规定顺序进行配置,产业配套新能源项目>百万千瓦基地>集中式。

《福建:五大类300MW集中式光伏示范项目申报,优先异质结组件、配10%储能》:在项目规模及申报区域方面,福州、莆田、泉州、厦门、漳州分别可优选推荐5个项目、单个3万千瓦左右、总规模20万千瓦;宁德、南平、三明、龙岩、平潭可优先推荐3个、单个项目2万千瓦左右,总规模10万千瓦左右,即本次试点项目总规模为30万千万。项目建设原则上秉持年内开工,年内并网,储能配置不低于开发规模的10%。需要强调的是,光伏组件方面将优先采用二代异质结太阳能电池产品等国家第一批能源领域首台套重大技术装备。本次项目申报截止时间为今年6月底。

《江西首批3.03GW光伏优选结果:大唐、华能、阳光新能源、国家电投、国家能源集团领衔TOP5》:大唐集团以440MW的优选规模第二,华能则以370MW的规模位居第三,第一是阳光新能源,其规模为450MW。需要注意的是,民营企业优选规模前三的企业分别为阳光新能源450MW、晶科电力280MW、浙江正泰150MW,且仅有这三家企业进入TOP 10榜单。

《贵州公示15.89GW光伏项目名单,需引进制造产业落户》:贵州省2021年第二批光伏发电项目开展前期工作计划,装机规模为825万千瓦。此前,3月3日,贵州省已经下达了首批光伏发电项目,规模为7.64GW。(详情请点击《贵州2021年首批7.6GW光伏项目出炉:华能、中核超1GW,需配储能》)加上第二批两次合计下发了15.89GW的光伏项目。

《新增12.3GW、深挖分布式!浙江各地市“十四五”光伏发展目标出炉》:到“十四五”末,力争光伏装机达到2750万千瓦以上,新增装机在1200万千瓦以上;其中分布式光伏新增装机超过500万千瓦,集中式光伏新增装机超过700万千瓦。风电装机达到640万千瓦以上,新增装机在450万千瓦以上,主要为海上风电。

《风、光新增共20GW!四川印发“十四五”光伏、风电开发指导意见》:四川省到2025年底建成光伏、风电发电装机容量各1000万千瓦以上。该文件有效期5年。,规划建设金沙江上游、金沙江下游、雅砻江流域、大渡河中上游4个风光水一体化可再生能源综合开发基地。推进其他流域水库电站风光水互补开发。

《山东:“十四五”计划新增20GW风光储、15GW分布式光伏、10GW外电入鲁配套》:为促进可再生能源高质量发展,“十四五”山东将规划20GW(风)光储一体化基地、10GW省外来电可再生能源配套电源基地、10GW乡村分布式光伏、5GW城镇分布式光伏,以及10GW海上风电、500MW生物质发电,总规模约55.5GW。

《内蒙古三年规划2.395GW工商业分布式光伏!》:2021年~2023年规划2.395GW分布式光伏,蒙西电网区域206.9万千瓦,蒙东电网区域32.6万千瓦。