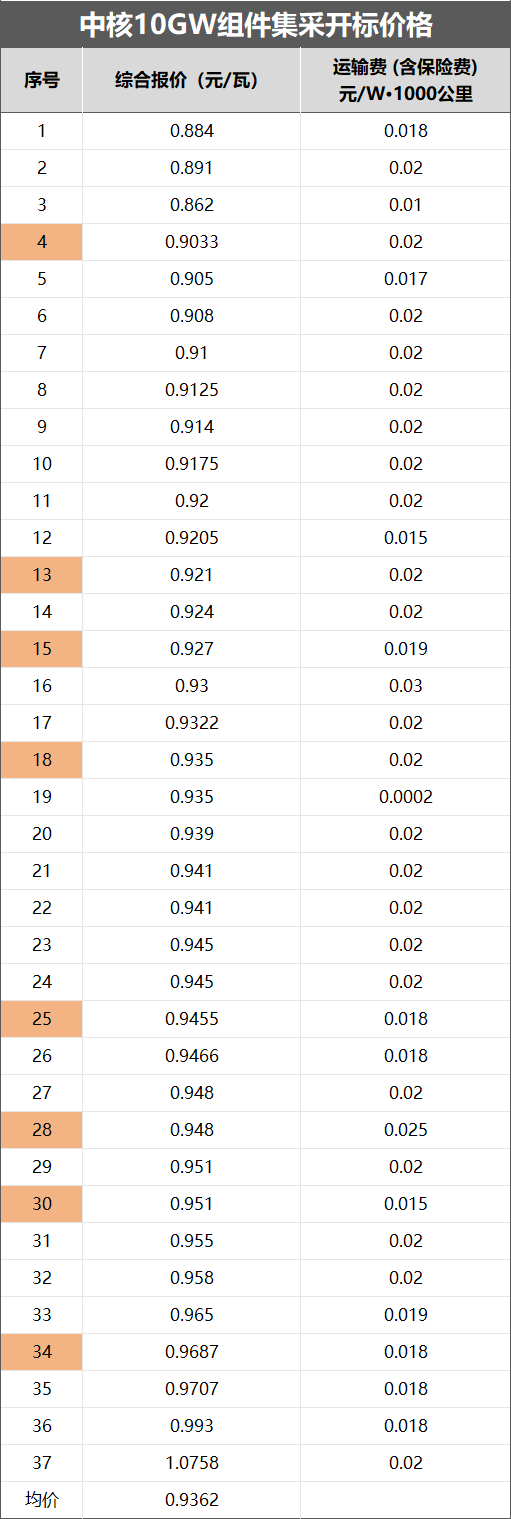

12月6日,中核汇能2023~2024年第二次光伏组件集采开标,本次集采规模为10GW,其中p型规模为3GW,n型规模为7GW。

共计37家组件企业参与投标,最低报价为0.862元/瓦,具体投标则是采用了综合报价形式,且不含运费。

从开标价格来看,尽管p/n为混合报价,但价格仍呈现持续下跌趋势。本次开标最低价格已经来到0.862元/瓦,且有三家企业报出0.8X元/瓦的价格;而最高价格仅一家企业报出1元/瓦以上报价,其余企业均在0.9X元/瓦。

从头部企业企业来看,TOP 8企业均价约在0.937元/瓦附近,略高于整体标段0.936元/瓦的均价。

需要注意的是,由于运费单独报价,故本次价格仅为出厂价,但即便叠加运费估算,也仅有2家企业的到货价在1元/瓦以上,整体到货均价则在0.955元/瓦附近。

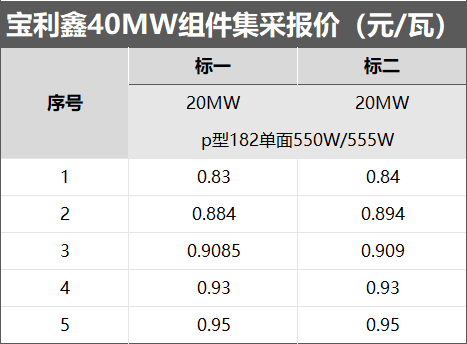

同日,宝利鑫新能源也进行了40MW p型组件的开标。集采共划分2个标段,各标段规模均为20MW,组件型号要求为182mm的p型单面550W/555W组件。

参与报价企业5家,均为头部组件企业,组件最低报价来到0.83元/瓦,整体均价保持在0.9元/附近。

需要强调的是,上述两家企业招标均有调价机制,最终合同价格将根据InfoLink的实时价格进行调整,故仅为参考。

对比近30天以来三峡、中能建、国家能源集团等央企近30GW的组件开标价格,p型组件从1.05元/瓦左右的市场均价已下跌至当下的0.9元/瓦,而n型组件则从1.09元/瓦左右降至当下的0.95元/瓦附近。

事实上,近期以来,光伏组件端的激烈竞争远超行业想象。有组件企业表示,其p型550~560W组件含税含运费的对外售价已经降至0.8元/瓦,而n型组件价格则是0.85元/瓦。

更有经销商代销的某一线组件企业的n型410W组件含税自提价报出了0.67元/瓦的超低价。但有行业人士推测,该组件可能系欧洲返回的库存组件,故价格较低。

总体来看,近期光伏产业链价格仍在不断下跌。根据硅业分会最新价格显示,本周硅料价格仍有约1%左右的降幅,单晶致密料的市场最低价已跌至5.9万元/吨。n型料则降幅最小,目前仍保持6.8万元/吨的市场均价。

在InfoLink最新分析看来,市场签单氛围恢复正常,拉晶环节整体稼动水平正在回升,但是整体签单价格仍有下跌,随着整体价格中心下滑,后续价差范围的绝对值预计会逐步收窄。

硅片环节整体价格在当前微薄盈利空间下走势平稳,在供需方面皆呈现短暂的稳定,考量下月电池厂的排产恐将出现大幅变化。未来,在新旧产能持续释放下,厂家担忧若供应量体仍在增长,将破坏当前的供需关系,引导价格近一步下跌,然而观察当前硅片厂家针对下月排产规划仍存在较大分歧,部分厂家排产数字仍在提升,而另一部分厂家已经率先出现下调产出的规划,后续价格走势将视最终硅片与电池环节的排产变化而作动。

电池环节已经维持负利润一段时间,观察当前二三线专业电池厂家已经开始出现营运困难而个别厂商也慢慢遭到市场淘汰,尽管厂家积极外接代工,但在PERC电池需求快速萎靡下,即便做代工单也难保有盈利空间,仅有个别头部企业能透过上下游的利润分配与自身营运条件优势持续保持满载的生产。

而组件执行价格还在持续混乱,观察国内需求,12月预期地面大型项目将开始收尾,拉货开始趋缓,今年并没有明确节点,也因此部分受组件价格探底影响延迟。而分布式现货市场则受到抛货、捆绑销售等策略影响,价格持续混乱。

组件排产除了少部分厂家因订单支撑、维持较高的开工率以外,多数厂家都是减产应对,下降0.3-0.8 GW不等,总体产量约48-50 GW。目前看来PERC组件受到需求转换至N型上,确实在加速退出,减少排产量。而TOPCon组件则受到需求转换刺激,热度仍较高,考虑爬坡释放、排产仍在增加。随着价格已接近底部,预期12月整体下探幅度将会收窄。