2023年是中国光伏人异常忙碌的一年,天南海北的出差开会拜访客户、奔赴项目地的风尘仆仆、陷入价格下跌通道中的信心崩塌与屡破纪录的新增装机,一起组成了这一年光伏行业的一幕幕。

即使如此,行业仍不负众望,应用端累计装机预计突破5.7亿千瓦、制造端产量再创历史新高,一举将光伏推上全国第二大电源的位置。自此,光伏电力愈发趋向一种成熟的电源形式,被加速推上与火电、水电等传统能源同台竞争的舞台。这意味着,作为一种“看天”发电的电源形式,背上的系统成本愈发沉重。

持续突破纪录的装机,与快速扩产的产能一起,给光伏行业的2024年带来了更多的不确定性。投资企业担心的是,在手运营的光伏电站资产还能否保住稳定的收益,而制造业“卷”的则是2024年能否活下来。

这个冬天,一场史无前例的大降温席卷了全国,多地最低温持续突破气象纪录,而身处光伏行业的每一位,正在寒冬下,探索2024年亦不明朗的行业前景。

作为光伏們一年一度的跨年篇,我们站在第三方的角度,持续记录行业的每一帧故事画面。与行业一道,踩在前人的肩膀上,以史为镜,探索2024年的生存之道与破局之法。

2024年,光伏制造“决战”时刻

进入价格下行通道之后,光伏制造价格已经失去了“定价”之锚,各环节价格体系近乎崩塌。在组件价格接近腰斩之后,之前一直大步扩产的企业与产能陆续缓下来观望市场,而部分跨界新进来的企业,要么趁着前期投入可控的时候“退圈”,要么开始为在建或者建成的工厂寻找新买家。

站在n/P交战之年,光伏行业正通过价格战来加速老产能的出清与淘汰,以期市场尽快回归到合理的供需状态,为身在其中的企业提供喘息的机会。但在这一过程中,势必有企业将成为这一轮淘汰赛的先驱者。

尽管2024年挑战重重,行业寒冬、周期论也在不断被提及,但与此前几轮行业低谷不同的是,全球各国气候目标在逐步落实,光伏应用终端不会再出现此前的大起大落,各国装机在持续、稳步的增长,市场需求端并未发生较大的变化;

所以,当前行业供需矛盾的角度在于供给端的产能急速扩张,从10月份开启的价格快速下跌是行业在加速出清落后产能。在市场需求不发生大变化的情况下,技术扎实、现金流充沛、战略方向与营销渠道实力均衡发展布局的企业仍将是带领行业穿越周期发展的主舵手。

在技术迭代叠加多轮扩产、产业周期之后,2024年行业将迎来这轮角逐的“分水岭”。

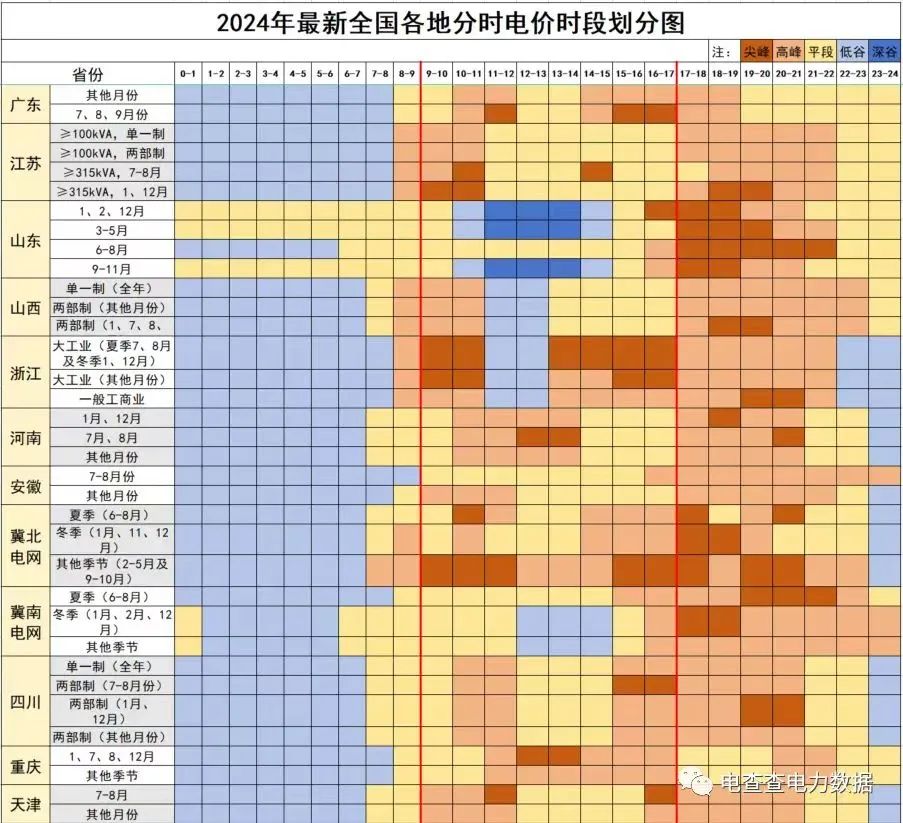

地面电站入市交易,电价波动成常态

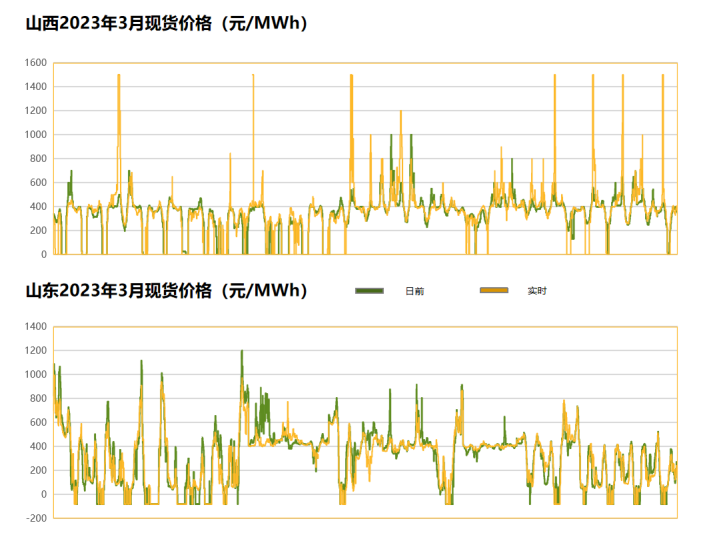

在传统的新能源电站财务测算中,行业默认新能源执行的是固定上网电价。但实际上,随着装机规模快速增长,新能源参与电力现货交易已成必然趋势。受新能源渗透率增大以及出力的间歇性、随机性影响,现阶段在有新能源参与现货市场的省份,交易价格波动较为剧烈,部分地区部分时段出现零电价甚至负电价的现象,未来收益的不确定性大大增加。

2022年启动现货运行的山东、山西、蒙西市场中,相比于基准电价,新能源电站结算电价均出现了下滑,最高降幅超过30%。

来源:协合运维

纵览各省电价政策,价格波动、电价下滑将成为光伏上网电价的常态。其中,甘肃省在《2024年省内电力中长期年度交易组织方案》中明确,新能源企业峰、谷、平各段交易基准价格为燃煤基准价格乘以峰谷分时系数(峰段系数=1.5,平段系数=1,谷段系数=0.5),各段交易价格不超过交易基准价。这意味着,甘肃省的光伏电站交易价格,在9:00-17:00的时间段内,交易价格将不得超过0.5倍的燃煤基准价(0.3078元/千瓦时),即0.1539元/千瓦时,将进一步加剧甘肃光伏电站的投资波动性。

光伏上网电价正加速进入市场化阶段,还体现在基准电价结算比例的降低。日12月云南省发改委、云南省能源局联合下发《关于进一步完善新能源上网电价政策有关事项的通知》(云发改价格〔 2023 〕1264 号)明确,2024年云南省风电、光伏项目电价将减少以“煤电基准价”结算的比例,其中2024年1月1日—6月30日全容量并网的光伏项目月度上网电量的65%、7月1日—12月31日全容量并网的光伏项目月度上网电量的55%在清洁能源市场交易均价基础上补偿至云南省燃煤发电基准价。

不可否认的是,在电力交易市场中,先天基因决定了光伏电力是“弱势”电源。但是,面对电力市场大趋势,对于光伏电站投资企业来说,掌握电价交易策略、实时调整投资边界,将光伏发电真正融入电力市场,已经成为考验项目投资能力的关键。

限电卷土重来

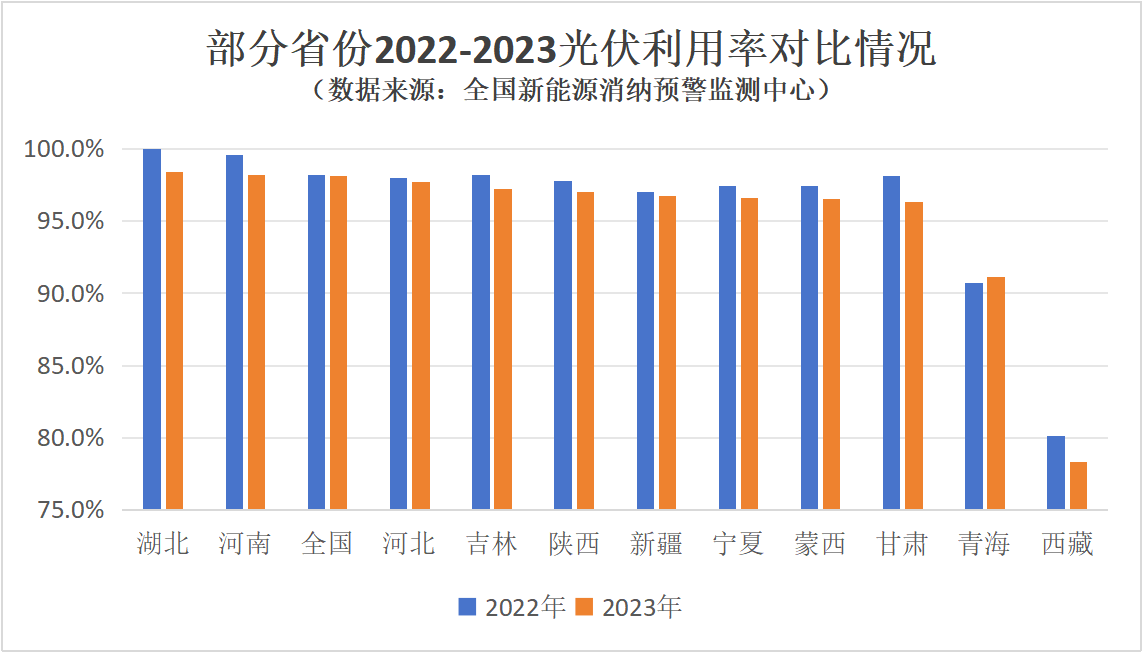

但实际上,由于统计口径等原因,光伏电站实际运行的限电率要远高于这一数据的呈现。譬如,今年上半年,某中部省份集中式光伏电站的限电率已经达到20-30%,随着下半年分布式光伏的大规模投运,为给分布式光伏让利消纳空间,2024年该省份集中式光伏电站的限电率预计会进一步上升。

同样的,对于西北省份而言,当前部分项目实际运行中的限电率约在10%左右,而随着近两年大基地项目进入并网高峰期,新能源的消纳压力将进一步凸显。

随着新能源装机占比的快速增长,各地的消纳、调峰压力会逐步凸显,而在近两年光伏装机年均增速较高的背景下,2024年或将是下一轮限电的开端。需要强调的是,随着光伏跃居第二大电源,午间时段如果光伏大发与低负荷的矛盾无法调和,限电可能会成为行业常态。

而对于光伏电站投资本身而言,限电率也不再像“十三五”时期被称之为“洪水猛兽”。随着电站系统成本的下降,能否接受限电,以及能够接受的限电比例,包括是否配套储能来调整光伏电站的出力曲线,这既是光伏电站投资收益模型中需要实时进行调整的边界,也将成为下一步调整投资决策的参考依据。

非系统成本进一步抬高

光伏用地成本的上升,一方面在于用地政策愈发严苛,可用土地供给减少,土地已经成为项目无法按期推进的最大阻碍之一。据光伏們了解,当前集中式光伏电站投资,超过7成的项目存在用地问题;另一方面,随着项目指标的增加,用地矛盾凸显,各地土地租金上涨明显,据了解,某西北省份沙漠用地租金已经接近700元/亩/年。

此外,疫情影响下的地方财政收入减少,部分地区将矛头瞄准了光伏电站用地税费的征缴上,此前湖北某地针对存量建成以及在建项目要求上缴相关税费,折合1-2毛/瓦的成本支出,包括西北省份光伏用地税费已经提上日程。

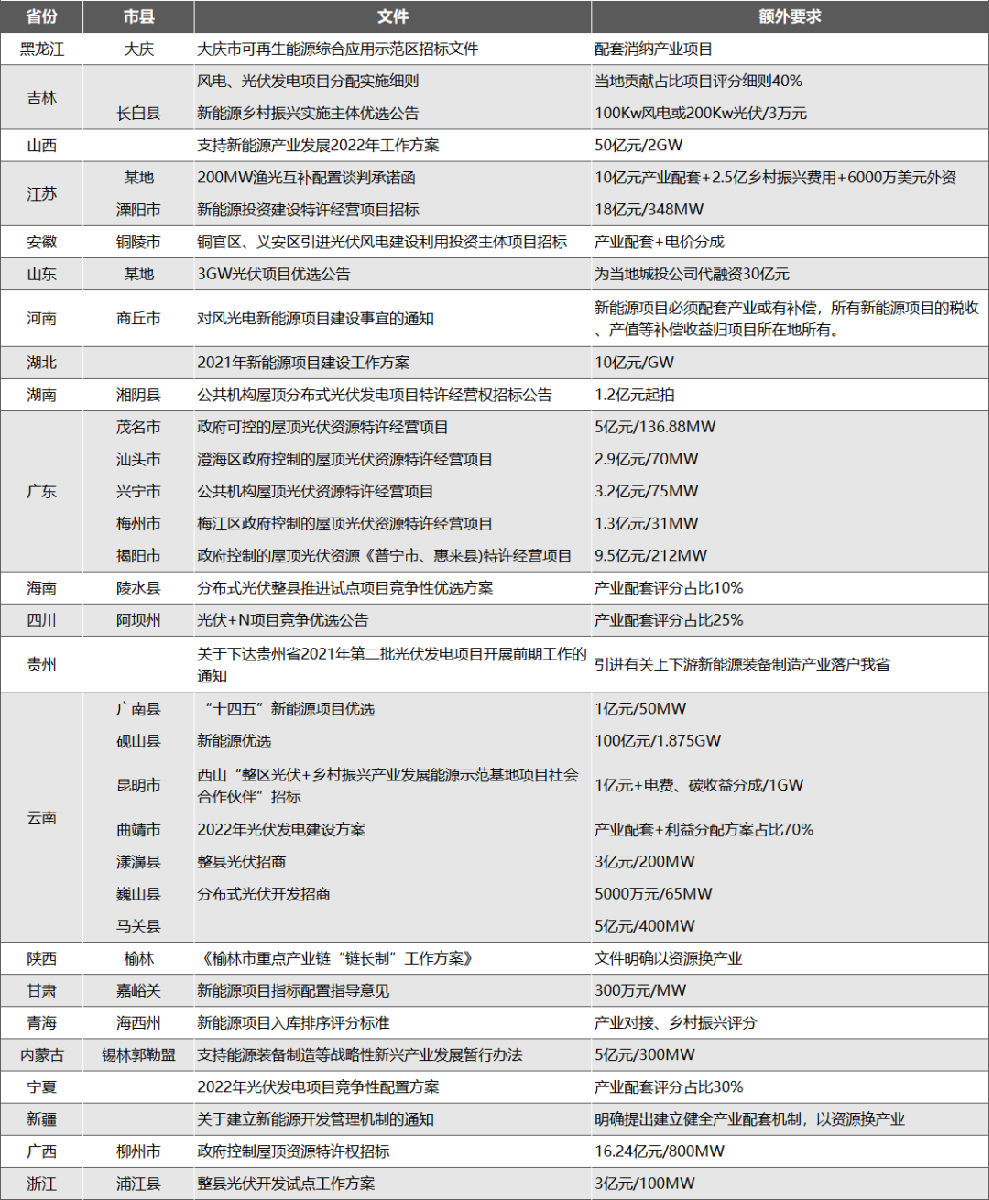

光伏投资在产业配套上的支出正不断攀升,集中式、分布式光伏均在其列,从产业配套、修建学校、公路、供暖,再到引进外资、代融资甚至捐款、乡村振兴、森林防火费用等花样百出。

在四川攀枝花某100MW光伏项目招标中,要求企业以现金或产业融合项目投资或两种模式结合的方式支持贡献,额度参考标准1.91亿元;度电净收益(包括碳交易收效)折现后超过0.05864元,中选人承诺将超出部分的收益按照不低于50%的比例与攀枝花市政府分享,据测算产业配套费用预计1.91元/瓦。

储能配套的比例与时长也在不断提高,从此前的10%·2h到现在部分地区甚至出现高达50%·3h的配比额度,对于尚未明确盈利模式的储能市场来说,光伏配套的非技术成本再次提高。

在分布式光伏市场,非技术成本的提高还体现在业务费用、路条费的大幅增长。户用光伏业务员佣金比例水涨船高,单板佣金高达400-500元/块、工商业分布式光伏优质项目路条费抬高至0.5元/瓦,都在无形之中透支了光伏电站投资的非技术成本。

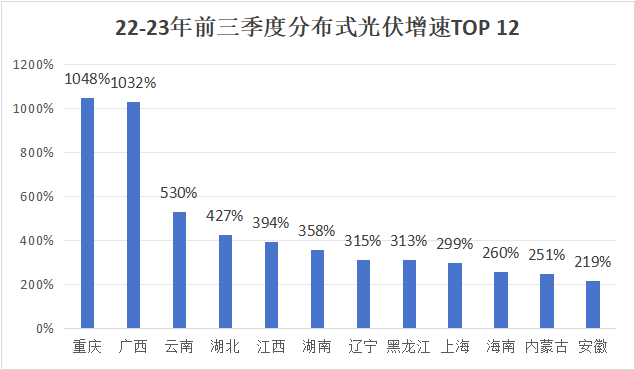

分布式光伏全国“开花”,投资风险凸显

细究增长原因发现,这些装机快速增长的省份驱动分布式光伏发展的原因各异,其中重庆、广西、湖北等均是电价较高的省份,尽管光照资源一般,但在电价的驱动下,分布式光伏也获得了长足发展。

但随着分布式光伏装机规模的快速增长,各地由此带来的风险正逐步增加。其中,电价政策仍是重头戏,其中包括分布式光伏入市交易(上网电价)以及分时电价政策(用电电价)两个维度。

分时电价的推出给工商业分布式光伏的投资模型带来了典型的变化。作为分布式光伏大省,在山东省推出分时电价之后,光伏大发的时间段被纳入深谷电价,给山东的工商业分布式光伏市场带来了一系列连锁反应。

一部分企业选择退出市场,一部分企业将合同能源管理改为固定电价,还有一部分项目选择了全额上网,与此同时,随着电价政策的调整,存量项目的合同纠纷亦层出不穷,投资企业不得不与业主重新谈定电价合同规则。

(来源:电查查电力数据)

与此同时,随着装机规模突破100GW,部分省份也启动了户用光伏参与市场交易的探索。山东省发展和改革委员会、山东省能源局等五部门联合发布的《关于推进分布式光伏高质量发展的通知》中提到,探索分布式光伏分时上网电价机制,推动分布式光伏上网电量参与市场,分布式光伏与其他经营主体共同按市场规则公平承担相应的不平衡费用。分布式光伏发电项目应配合电网企业保障电网安全、响应调度要求,在春节等调峰困难时期,参与电力系统调峰。

至此,无论是集中式光伏电站还是户用分布式、工商业分布式,都将加速进入电力市场,并与其他电源形式共同承担市场费用,而由此带来的商业模式与收益测算的改变,将极大的影响户用光伏市场的未来格局。

三重推手,光伏制造扩产潮或许会留下“一地鸡毛”

资本、政府、跨界企业是这两年光伏制造扩产潮的三大推手。这几乎与10年前如出一辙,2005年施正荣带领无锡尚德登陆纽交所,创下首富与行业“神话”,各地方政府将地方兴业的方向瞄准了光伏产业。

从2021年开始,随着隆基绿能股价屡创新高,光伏再次成为地方政府招商引资的重要板块,从主动招商引资到项目指标配套,从江浙等传统光伏制造大省,到安徽、内蒙、甘肃、宁夏、山西、湖北、云南、广东……光伏产业扩产配套几乎覆盖了全国各省,多地都在争夺“光伏之都”。

加上三年疫情百业凋敝,光伏更是成为了资本分羹、企业跨界的优选领域。但正如10年一样,当金融危机与双反同时袭来之后,半数以上的企业倒闭,仅存的几家亦艰难度日。那么随着2024年光伏制造供给端的竞争加剧,这几年被动亦或者主动扩产的项目,会迎来怎样的结局?尤其是一些为项目指标配套的产能。

当前,光伏制造业遍布全国,但产业落地发芽归根到底考验的仍是企业的经营实力。随着市场竞争的逐步恶化,如果企业自身无法走出供需矛盾带来的泥淖,那么对于地方政府而言,这些盲目无序的招商引资将带来“一地鸡毛”。

2024年,将是这波扩产潮胜负见分晓的一年。

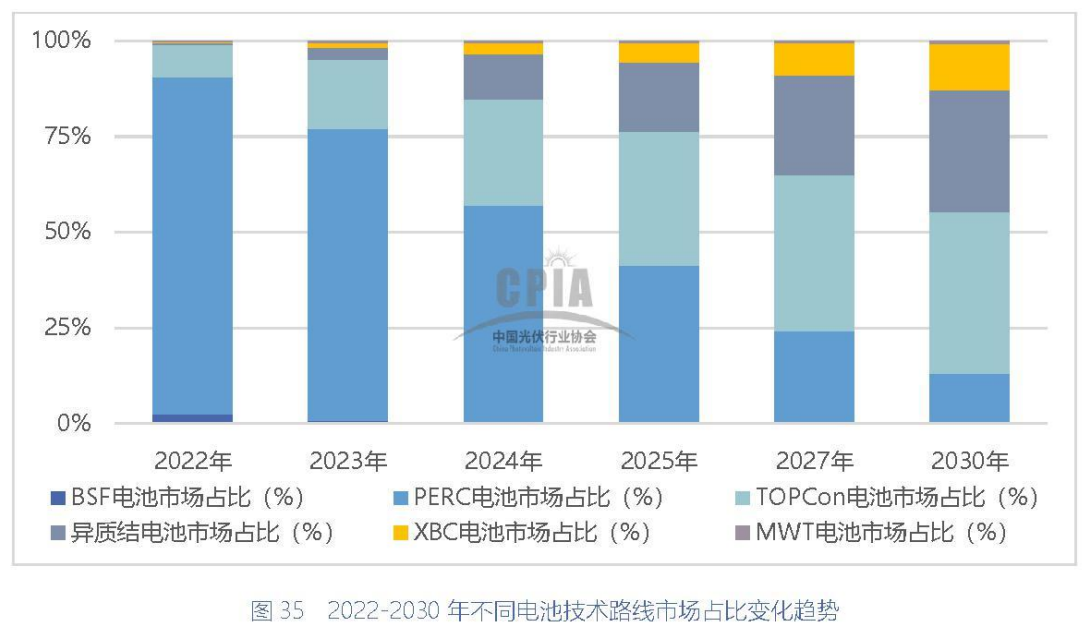

n型替代加速

n型对于Perc的取代几乎用了半年时间已经实现,从2023年的招标数据可以看到,奥2023年下半年n型组件招标占比将近70%,这完全颠覆了2022年的预测——彼时行业认为2023年n型市场占比在30%左右。

(来源:中国光伏行业协会)

n型之所以如此快的抢占市场,与当前的行业形势息息相关,一方面,在大规模扩产计划面前,制造企业都在试图寻找下一代更具性价比的主流技术路线,以期延长新产能的生命周期。n型毫无疑问的被推上新产能的顺风车,加快了这一轮的电池技术迭代。

另一方面,市场格局竞争愈发激烈,也进一步刺激了n型产能的快速落地,2023年上半年各企业还在纠结是TOPCon还是异质结,下半年超过700GW的TOPCon设备订单已被锁定。在这场你死我活的市场格局争夺中,都想在技术迭代风口下,赢得先机、弯道超车。

另一个加速n型落地的原因仍要归咎于供应链价格的下降。近两个月以来,产能过剩带动了整个产业链价格的快速下跌,凭借几乎与Perc持平的价格以及极高的性价比,n型很快在大型招标中获得了业主的青睐,这也是颠覆电池技术格局的关键一手。

潮起潮落,在这一轮的产业竞争中,n型正凭借更高的性价比快速淘汰落后产能,但与Perc时代相比,这一轮的风口显然更为刺激,时间紧、任务重,又赶上产业周期下的风波涌动,制造企业的压力不言而喻。

电池技术百花齐放,“王者”仍在角逐

所以,这场争夺战的核心在于TOPCon是否是过渡路线以及会过渡多久,而这取决于异质结与BC的追赶速度与成本竞争力。

当前,TOPCon无疑是最具性价比的,未来的提效降本路径也清晰可见,LPCVD双插、金属钝化技术、超密细栅技术、激光掺杂选择性发射极、J-Rpoly等都在为TOPCon插上起飞的翅膀。

但是并没有哪一家企业放弃对异质结与BC技术的研发与探索,即便是已经大规模投产了TOPCon的企业。譬如,异质结正在探索银包铜、电镀的方向,以期减少银浆耗量,进一步降低成本。也有行业观点认为,在异质结与TOPCon之后,叠加BC是必然要走的方向,但BC当前量产难度大、成本较高以及双面率较低等,都是这一路路线当前面临的问题,也是行业的挑战。

光伏行业并不存在终极技术路线,只是在降本提效这条路上,优劣快慢还在等待市场验证。

海外市场再起波澜

高额库存给国内光伏企业的2024年海外市场带来了诸多的不确定性。库存除了会影响2024年的组件出口规模之外,技术迭代与价格下跌加速,也进一步加剧了海外库存风险,部分P型组件只能再次流转回国内低价销售。

不仅如此,受市场内生需求与构建本土供应链共同驱动,全球光伏产业正加速扩张,美国、印度、欧洲等地陆续推出扶持本土制造的相关政策。为了进一步锁定海外市场,包括天合光能、阿特斯、晶澳、TCL中环等多家头部光伏企业正探索海外建厂的可能性,但面对海外市场本土化的趋势,中国光伏企业出海建厂仍面临较大的风险与不确定性。

譬如,美国IRA获取不确定性,以及人工、法律、环境等成本较高,上下游供应链不完善等问题;印度外资进入门槛较高,审查严苛,同时印度本国资本扩产规模可观,市场竞争日趋激烈;东南亚地区面临更为严苛的贸易壁垒风险,包括美国、印度均出台了针对东南亚产能的反倾销调查等。

此外,国际贸易风险仍然存在,美国、欧洲、土耳其、印度等均有计划或者已经启动了双反的调查与法案。

早在2022年底的时候,光伏行业已经开始在担忧过剩,2023年的光伏在忧惧之下又创下了多项纪录。站在2023年底,对于2024年的不确定与彷徨尤为深刻。但是对于中国光伏而言,尽管只有10余年的发展历史,征程却已跨越数个周期。

如果2024年注定是一场硬仗,那就让我们心怀敬畏、脚踏实地的勇往直前!

“以史为镜可以知兴替”,在这个岁末严寒下,诚邀行业阅览《大国光伏》一书,从行业经历过的摸爬滚打,寻找新时代下光伏发展的破局之法!

扫码购买