400GW光伏指标分配详情:国家电投、国能投、华电均超30GW,投资格局持续变动

责任编辑:孙琦懿

作者:

2024/1/18 16:13:28

浏览:2074

商业

随着2023年的结束,“十四五”进程已过半,在双碳、新型电力系统、能耗双控、非水消纳指标考核等一系列政策推动加持下,各省市下发了大量的光伏指标,与此同时,越来越多的央国企深入到光伏投资、开发中,光伏投资格局可谓是逐年生变。三年以来,光伏們统计到31省市完成指标分配且公开的光伏项目规模总计约400GW(不含国家级基地项目),涉及投资开发企业超400多家,各类型企业获取的指标规模有着明显变化,既有求稳递进的,但也不乏凶猛开拓者,这也在一定程度上显现出光伏下游投资格局的变化趋势。2023年共有21个省市公开了光伏指标分配情况,规模总计约为182.9GW,其中普通地面指标约130GW,大基地指标超50GW。但需要强调的是,仍有部分省份正在优选或未公布指标名单,例如湖北、四川、内蒙等省份;此外,第三批风光大基地部分省份未公开全名单,指标统计不全,仅供参考。

备注:通过公开信息汇总,具体数据以官方公告为主

另外需要注意的是,2023年各央企与地方国资、央企与民企参股成立合资公司共同开发的趋势更加明显。通过数据来看,2022年仅有约2.8GW左右的指标业主为合资公司,而2023年则进一步增加到约7GW左右。一方面是地方国资对新能源投资需求在逐步增加,部分项目独立开发难度大;另一方面,产业配套、自带消纳负荷等要求推动了央企与民企的合作双赢。总体来看,央企集中度提高,国企加大开发力度,新入者勇于进取,民企逐步收缩的光伏开发格局于“十四五”初期便初现端倪,但通过对近三年各领域代表企业开发的普通地面光伏电站指标规模来看,企业投资节奏的明显不同带来下游光伏投资格局的逐年变化。

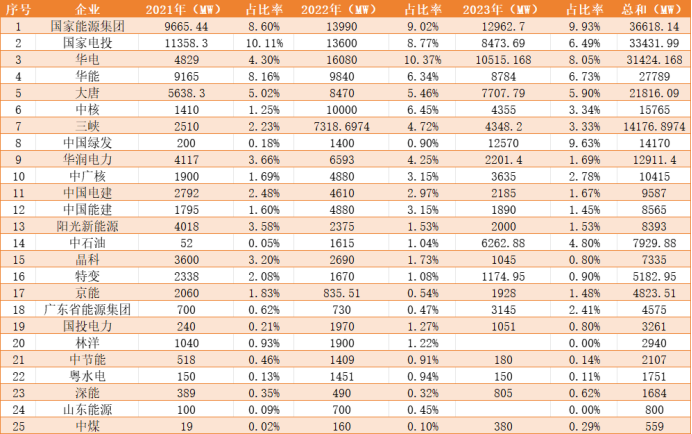

备注:上述表格统计数据仅含普通指标,不包含大基地项目,如有遗漏,以官方为准

从光伏投资开发的企业集中度来看,以国家电投、国家能源集团等为代表的“五大六小”电力央企叠加中国电建、中国能建两大EPC企业,其2023年所获指标总规模约为99.7GW,占比约为55%左右,较2022年66.8%的集中度来看,占比下降。但是换一个角度来看,以年度TOP 20开发企业占比来看,2021年占比为60%左右,2022年则快速增长至75%左右,2023年则稳定在75%以上,集中度仍在提高。分开来看,国家能源集团、国家电投、华电基本保持在年均10GW左右的开发规模,国家能源集团更是波动在12GW/年左右,上述企业所获指标年度占比大致稳定在8%左右。结合上述企业“十四五”谋定的新增80GW光伏或新能源装机规划来看,预计后续仍将保持现有开发趋势。华能、大唐年均开发规模保持在7~8GW,指标占有率在5%~6%左右;中核、三峡则基本保持在5GW/年的开发体量,年度指标占有率在5%以下;中广核、国投电力、中节能、华润电力、中国能建、中国电建等央企则位居央企第二梯队,年均开发指标规模在1~3GW之间,年度指标占有率在3%以下。这里需要强调的是,上述央企的年度指标开发规模尽管有起伏,但由于各年度指标总量不同,且大基地项目未统计其中,仅从普通地面光伏指标的占有率趋势来看,相对是比较稳定的。在主流电力央企外,越来越多的央企在政策支持下开始深入光伏投资领域,开发规模逐年升高。2023年,国资委提出深化煤电与可再生能源的两个“联营”,中煤此前几乎不涉足光伏开发领域,2023年则不仅开发了数个风光大基地,地面电站项目也在同步跟进。国家能源局印发《加快油气勘探开发与新能源融合发展行动方案(2023-2025年》的政策,中石油光伏指标开发规模呈现出逐年跨越增长的态势,明确表示“十四五”期间将规模化发展风光发电、风光气电融合业务等。此外,鲁能集团在划入中国绿发后,光伏指标的开发体量也在不断飙升,此前年度开发规模约在GW级左右,而2023年跨越到了10GW级,但其项目约有12GW集中在新疆地区,表现出了明显的地域差异。央企之外的地方国企也在逐步增加开发力度,例如广东能源、山东能源、山东发展、甘肃能源、深能等,相比2022年,其年度获取指标均呈现出增长趋势。自去年以来,多个地方政府整合了其平台公司成立了省级能源开发企业或新能源开发企业。例如黑龙江省新能源集团、贵州能源集团、广西能源集团、新疆能源集团、中新建电力集团等,均将风、光等新能源开发作为其未来的业务重点,这也意味着地方国资对光伏项目的开发力度仍将不断加大。央国企之外的民企则仍难掩逐年下降的趋势。相较于过去两年,头部民营企业获得指标规模从4GW级掉入2GW级,2023进一步掉至不足2GW,相应的前20家企业中,民营企业数量也是由8家减少到5家再进一步减少到2家。但主流的民营开发企业仍然是市场的引领者,包括阳光新能源、晶科电力、林洋能源、特变新能源等。由于联合开发等原因,这几家的开发总规模要高于公开数据,但在地面电站开发领域,民营企业的参与难度越来越高。随着各省市“十四五”风、光规划目标下的可开发规模渐饱和,2024年的指标竞争可能是最激烈的一年,但与此同时,光伏用地政策收紧、产业配套、全面进入电力市场化交易等风险因素的影响下,光伏开发企业的投资策略或将愈发谨慎。

本文由光伏們进行编辑整理,转载请注明出处、作者和本文链接。

了解更多光伏相关欢迎关注光伏們微信号:PV_MEN,如果您有光伏趣闻或光伏相关的稿件可以投稿给我们:edit@pvmen.com

文章评论(0)

登录后发表评论

登录后发表评论

最新评论