自今年年初新能源全面入市政策下发以来,受限于电价不明、收益不确定等风险增加的影响,光伏项目的投资开发节奏开始放缓,央国企叫停多个项目,待电价、收益率明确后再决定是否推进。

然而,进入四季度后,随着各省机制电价竞价的启动以及部分省市竞价结果的出炉,对各地新能源投资导向产生了直接影响。在当前的机制电价下,各投资企业正进一步评估项目的收益回报,而出于各种原因导致收益难算的项目,也在逐步增多,也有越来越多的央国企放弃已经到手的光伏指标,光伏投资收缩趋势持续蔓延。

超15GW光伏项目或指标被放弃

自136号文下发以来,央国企就已经开始收缩光伏投资,提高项目过会条件,部分项目因收益不确定暂缓推进,部分项目则全面叫停放弃投资。有央企透露,截至目前整个上会的光伏项目不超过5个。另一家地方国有企业表示,截至10月,风电、光伏上会的项目仅有3~4个。

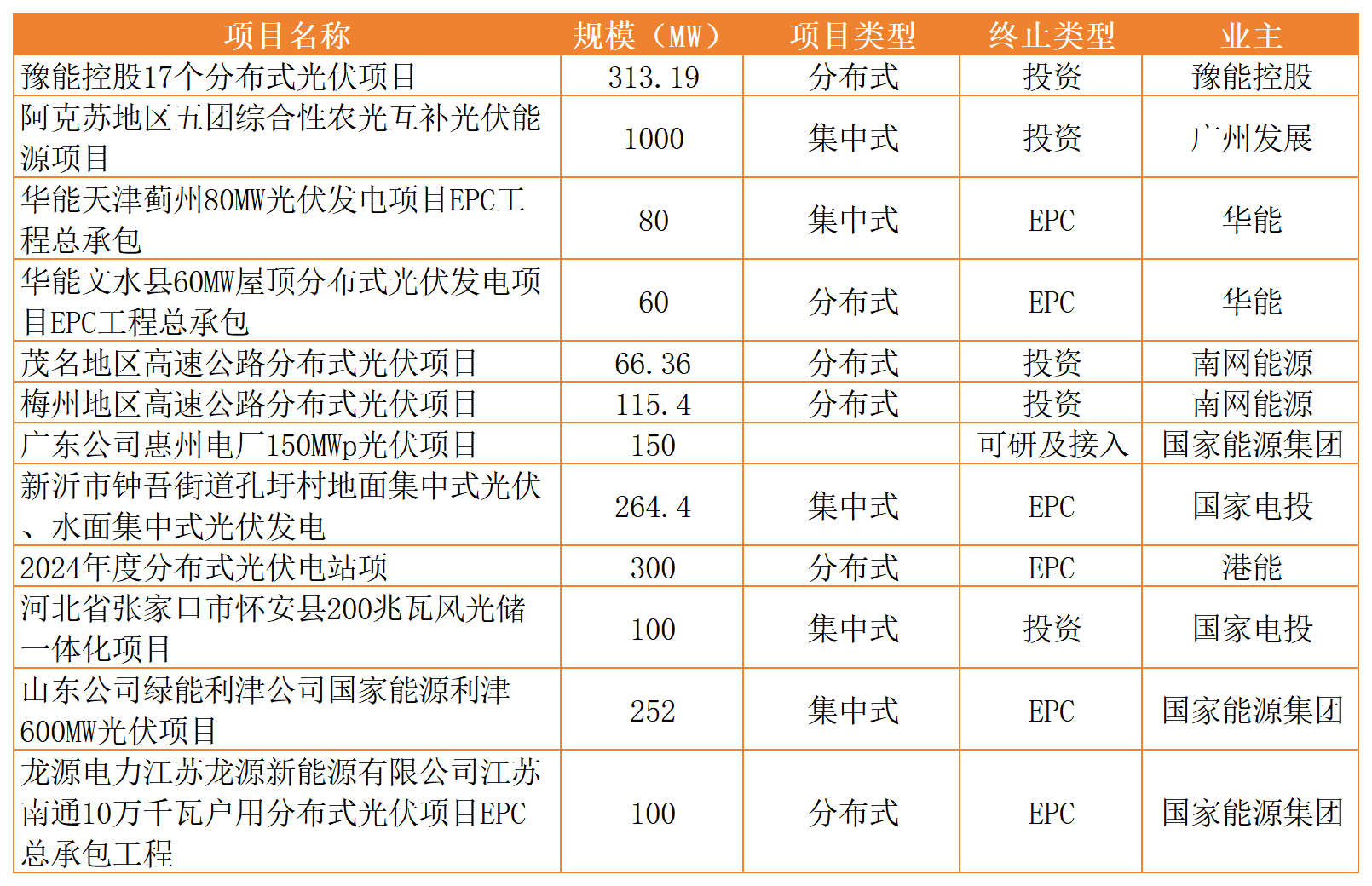

还有一些公开的项目信息,譬如,国电电力低碳转型150万千瓦光伏治沙项目,由于受136号文影响,国电电力集团公司要求国电电力山西新能源公司重新测算项目收益,此项目停工至今;国家电投旗下吉电股份公告终止了河北省张家口市怀安县200MW风光储一体化项目,核心原因系受市场影响,项目资本金收益率存在无法满足公司收益率的风险。

粗略梳理来看,项目投资终止的光伏项目规模近3GW左右,主要原因均系政策变更、全面入市导致的收益率不达标。

随着各省136号文承接文件的发布以及部分省份机制电价竞价结果的公示,由于各省机制电价均定的较低,已经公示的7省竞价结果大幅低于此前执行的燃煤标杆电价,有行业人士认为,“机制电价并没有保住光伏投资的积极性”。

据光伏們初步调研了解到,目前山东有将近2GW的光伏项目指标计划放弃或者暂缓推进。某央企山东分公司开发负责人冀安(化名)告诉光伏們,公司已经决定放弃其位于山东半岛地区的一个5万千瓦规模的光伏项目指标,“主要原因是项目单体规模小,前期的资源费单瓦分摊太高,在目前的机制电价下难以满足集团的投资回报率要求”。

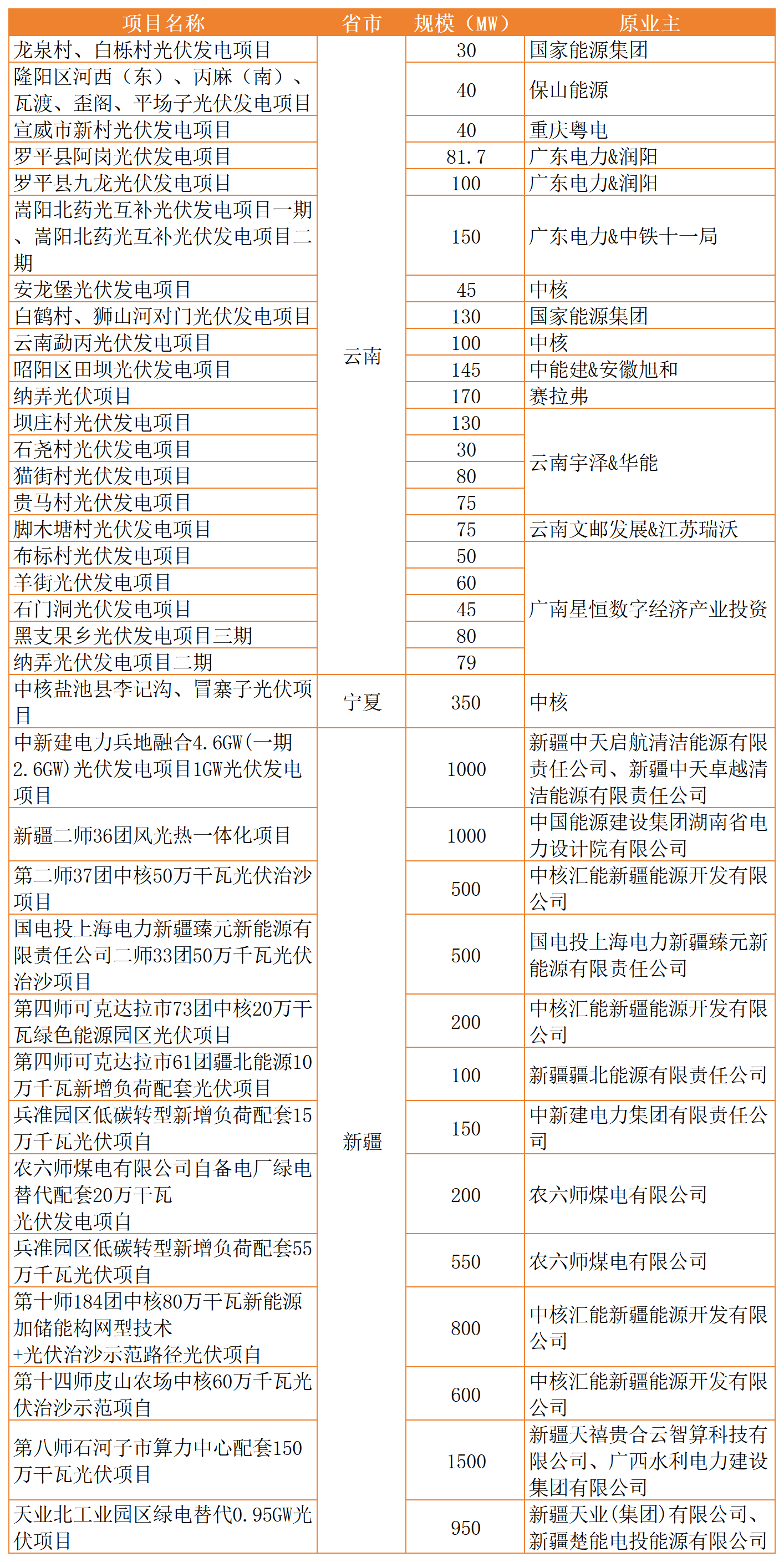

此外,云南、宁夏、新疆等地也均有大批光伏指标被放弃,规模超10GW。

例如云南,今年央国企已经陆续放弃了近2GW的光伏指标,涉及中核、国家能源集团、华能、中能建等央企以及保山能源、粤电、广东电力等地方国企。

受电价影响计划放弃建设指标的并不止光伏。光伏們了解到,河北某风电项目由于风资源受限,叠加机制电价的影响,正计划放弃此前获得的风电指标。“首年利用小时数不到2000的风电项目,经济帐也很难算下来”。

新能源投资风险复杂化

全面入市后的电价波动,确实是当前新能源投资放缓的核心因素,但电价之外的消纳、非技术成本、运营成本等风险的增加也在导致新能源项目的“账本”越来越难算。

“地方政府不可能一分钱不要,但目前的机制电价很难支撑光伏项目支付额外的资源费,尤其是之前谈定的费用,现在也在跟地方政府讨价还价”,冀安表示,“有部分项目选择放弃的另一个重要原因是,山东部分地区的限电比例迅速攀升。”

据光伏們了解,山东1-8月全省光伏电站平均限电达到20%,烟威地区由于存在电网阻塞,甚至有项目限电达到了30%以上。“一般在这些区域的光伏项目,如果不具备规模优势,大部分企业就会放弃建设了,山东沿海地区未来几年还有大型核电站上马,加上海上风电的规模化投产,光伏限电只会越来越高”。

除了非技术成本与限电的影响,山东部分海上光伏项目由于技术成本过高也在被暂缓建设,“海光的主要原因是技术成本太高,加上部分项目的前期用海手续漫长、用海成本增加,目前的电价是支撑不了投资的”,另一家拿到了山东海上光伏指标的电力投资企业介绍到,也有项目被迫更换了建设场址,寻找更低成本的场址。

据统计,早期海上光伏的建设造价大多在5~7元/瓦,近期的风光同场海光项目单瓦投资也在5元左右,“不同项目成本差异巨大,具体要看各地的海域条件。叠加机制电价,如果不能给海上光伏单独的机制竞价规则,海光并不具备与其他新能源同台竞价的条件”。

不过,尽管云南光伏机制电价较高达到0.33元/度,但当地光伏指标仍被央国企不断“抛弃”,多个项目进行了二次甚至三次优选,部分指标有企业接手,但也有部分指标一直在空转。

某专注于当地风光项目开发的专业人士表示,“深根云南的企业基本上对光伏投资很慎重了,可能新进云南需要项目扩张的公司还有投资意愿。但看似较高的机制电价能否持续要打一个问号,自光伏全面平价到全面入市也就不到5年,后期的机制电量、电价能否保障都是风险。”

在今年年初由光伏們主办的云南新能源高质量发展研讨会上,有专家指出,云南水电为主的特性导致其边际成本相对较低,这将导致新能源进入现货市场充分博弈后的价格不会很高。

另外,云南此前曾以超低电价引进了庞大的硅料、硅片、电池片、组件等光伏产业链产能,以上述产业作为配套陆续规划批示了超100GW的光伏指标。

但从2022年伊始,部分企业开始收到主管部门取消优惠电价的政策措施,部分高耗能产能陆续搬走,叠加光伏产业链内卷式竞争下,上游产能的间歇式停产,“很多新能源企业带进来的配套产业已经在倒闭边缘游走了”,整个云南的消纳风险也在不断拔高。

在上述风险之外,不断提高的光伏用地税收,部分省市试图取消的光伏三免三减半税收政策等后期运营风险也在不断冲击着光伏投资的积极性。

有投资企业透露,河北某光伏项目地方政府临时将城镇土地税提到了最高标准,“整个项目土地税折合单瓦5分左右,加上地方政府的资源费,非技术成本达到了8~9分/瓦,还不知道机制电价最后的结果,如果电价太低,这些项目都很难通过集团投决”。

面对136号文推动新能源全面入市首年,电价、消纳、非技术成本、税费、组件上涨等多个因素交织下使得当前的新能源投资动力严重不足,但面对最新的36亿千瓦的装机目标,新能源的发展前景又非常明确。

某开发人员表述,“新能源不可能不做,最终还是要看各方的博弈结果,起码已经有地方政府取消光伏资源费了。”