一、事件:

根据光伏們报道,2016年中国光伏和风电电价调整方案已经获得国家发改委价格司和国家能源局审核,或将不久后正式公布。此次全国光伏发电上网标杆电价下调幅度高于此前第一轮讨论稿中所拟定的价格,三类资源区的上网电价分别为0.8、0.88和0.98元/千瓦时;四类资源区陆上风电标杆上网电价2016年下调至0.47、0.50、0.54和0.6元/千瓦时,2018年下调为0.44、0.47、0.51和0.58元/千瓦时。

二、国家战略:

1、发展清洁能源必然性:

(1)化石能源会枯竭,不可再生,从能源安全角度考虑,必须发展替代能源;

(2)燃烧化石燃料使大气环境遭到严重污染,从环境保护角度考虑,必须发展清洁能源。特别是北京等大城市雾霾天气反复出现,汽车尾气贡献很大污染物来源,因此势必大力发展新能源汽车;

(3)化石能源引发温室效应,对整个生态系统都会造成破坏,从减排温室气体角度考虑,必须发展清洁能源。在《京都议定书》第十二条关于清洁发展机制的描述中明确:未列入附件一的缔约方将获益于产生经证明的减少排放的项目活动(附加一缔约方为发达国家,我国属于发展中国家,未列入附件一)。在第一承诺期的七年里(2005年-2012年)中国是清洁发展机制最大的收益方,因而未来也必须履行减排义务,特别是中国国家主席习近平应邀赴法国出席气候变化巴黎大会开幕活动更加强化了未来中国的减排义务。

2.产业规模

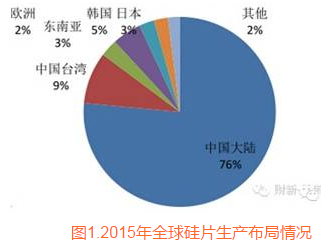

(1)产业规模:2015年全球硅片产量中国大陆占76%;

(2)行业产值:2015年前三季度中国光伏行业仅制造业总产值已超过2000亿,相对于历年共计超100亿光伏补贴拖欠(中国光伏行业协会数据),光伏行业创造的产值、利润、税收及解决的就业问题是压倒性的。

光伏发电属新能源及可再生能源范畴,是全球能源科技和产业的重要发展方向。特别是对于我国,光伏行业是国家高度重视的战略性新兴产业,已经成为我国继高铁之后的又一张产业名片,扶持利极大、放弃弊极大,因此国家扶持政策明确。

3.国家政策

(1)2015年3月5日李克强作的《2015年国务院政府工作报告》中提到:要大力发展风电、光伏发电、生物质能,积极发展水电,安全发展核电,开发利用页岩气、煤层气。

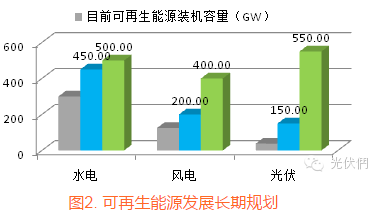

(2)国内长期规划:(A)计划2020年将非化石能源占一次能源消费比重提高到15%左右,2030年提高到20%; (B)2020年可再生能源发展目标: 水电450GW, 风电200GW,光伏150GW,太阳能热发电1-3GW, 生物质30GW;(C)2030年可再生能源发展目标:水电500GW ,风电400GW ,光伏500-600GW ,生物质50GW,核电200GW(截止2015年9月底,我国水电300GW、风电124.71GW、光伏37.95GW)。因此,光伏发电将成为未来可再生能源领域发展最迅猛的产业。

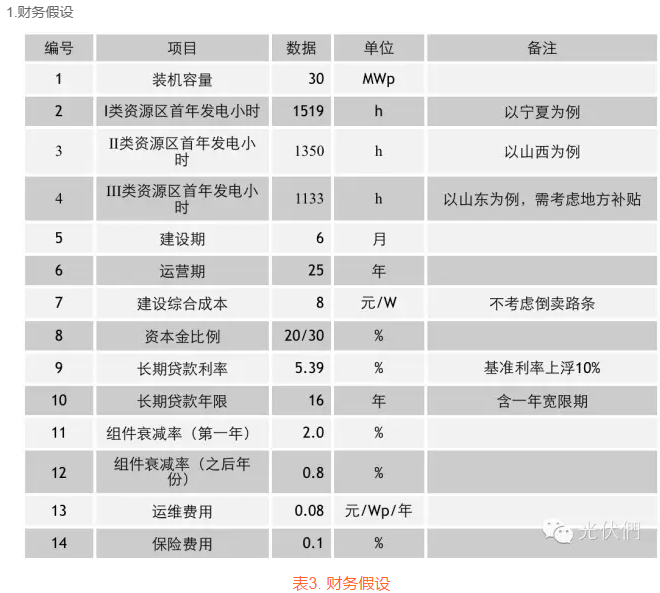

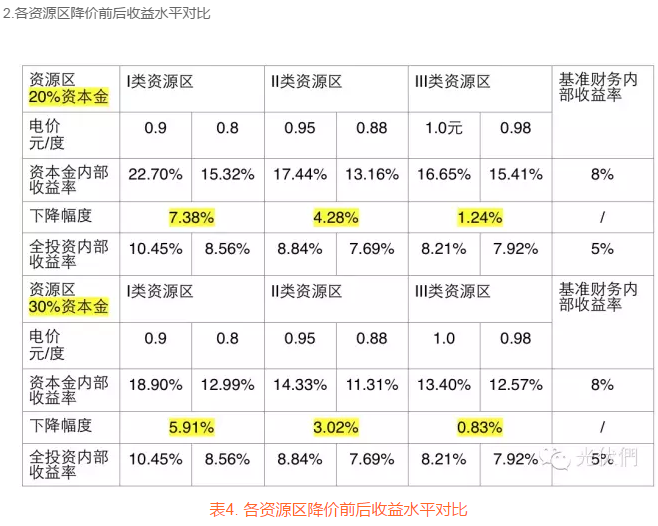

三、降电价后的收益水平1.财务假设

注:(1)基准财务内部收益率来源《建设项目经济评价方法与参数(第三版)》;(2)内部收益率均为税后数值。

四、降电价原因及目的解析

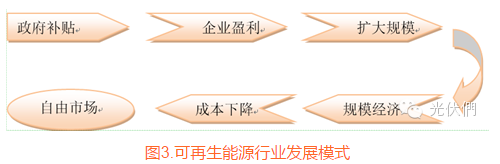

1. 降电价本身是合理的,也是符合预期的

可再生能源行业发展模式如下图所示,就是要逐步从政府补贴扶持过渡到自由市场,因此,伴随行业成本下降适时降低电价补贴本身是合理的,也是符合预期的。此外,政府不会允许依托财政补贴发展的行业收益率过高,必然会将其维持在一个合理水平。实际上2014年初已降过一次电价:截止2013年12月31日并网的光伏项目根据资源区不同电价分别为1.15元/度和1.0元/度,未并网的自2014年1月1日起电价分别为1.0元/度和0.9元/度。

2.政策导向性明显

从目前媒体公布的政策来看,政策给予不同的资源区以不同的调价幅度,指向性明显。光伏资源区一类资源区电价下调幅度最大,由0.9元/千瓦时下调到0.8元/千瓦时,二类资源区其次,下调幅度由0.95元/千瓦时下调到0.88元/千瓦时,三类资源区几乎没有影响,由1元/千瓦时下调到0.98元/千瓦时,分布式光伏0.42元/千瓦时的补贴不调整。

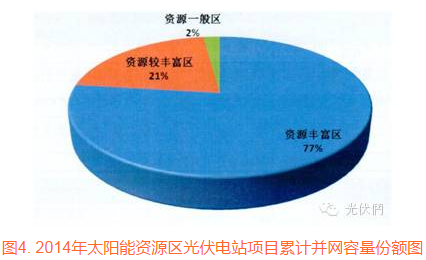

如图4所示,2014年I、II类资源区光伏电站项目累计并网容量份额分别达到77%和21%,投资过于集中。从目前公布限电情况来看,甘肃某些大型的地面电站限电比例甚至高达40%-60%,而这些电站主要集中在一二类资源区。这两类地区电价下调幅度比较大主要考虑到通过价格调整因素来降低一二类资源区建设的速度,从而将光伏电站的建设引导到三类资源区和屋顶分布式光伏上来,特别是中东部用电负荷中心地区的项目(山东、河北、江浙等)。同时,一二类资源区也可以有时间通过电网的建设、本地消纳的推广措施解决限电问题。

风电电价的调整方向也很明显,前三类资源区电价分别下调2分钱,四类地区下调1分钱。一方面是因为弃风限电问题,政策导向减少前三类地区的建设,给予时间解决弃风限电问题,使得风电建设导向不限电地区;另一方面,四类资源区的开发难度越来越大,降价幅度太大也不利于风电行业整体的发展。

3.减轻财政负担、解决补贴拖欠

降电价一方面是为了减轻财政负担;另一方面也是为了解决补贴拖欠问题。根据之前获得的信息,国家发改委、财政部等主要部门已经关注到补贴拖欠问题,正在制定调整电价和补贴的政策,一是可再生能源电价附加征收标准从每千瓦时1.5分钱上调到2.5-3分钱,增加可调配补贴资金的总量;二是国家发改委价格司正在酝酿“十三五”期间逐年下调光伏标杆电价,进而有效减少每年电价补贴资金的增长幅度。总体上看,通过“压电价、涨附加”的方式一定可以大大缓解补贴不足的矛盾。

4.淘汰落后产能,倒逼产业升级

当前光伏产业供需关系趋紧,但产能利用率出现分化,有规模、有品牌、有技术的大企业订单饱满,产能利用率高;中小企业则接外部订单困难,大部分为代工以及供给自身电站建设。”降低电价能加速这一淘汰的过程,随着企业兼并重组加快,产业集中度提升,生产成本仍降下降。未来资源逐渐向龙头企业聚集,这些企业将引领行业发展及产业升级。

与此同时,提高晶硅电池光电转换效率的研究一直没有停止过,据悉,2015年12月16日,天合光能宣布,经第三方权威机构测试,天合光能光伏科学与技术国家重点实验室以22.13%的光电转换效率刷新了156×156 mm2大面积P型单晶硅太阳电池的世界纪录。目前市场化电池片,156单晶硅的转换效率平均高位在18.6%,156多晶硅的转换效率平均高位在18.0%,高光电转换效率电池片的推广必将进一步提升行业水平,并大幅降低组件成本。

5.倒逼成本进一步下降,推动平价上网

自2007年至2014年,组件价格下降了86.4%,从36.0元/W下降至3.8元/W;系统价格下降了86.7%,从60.0元/W下降至8.0元/W。在成本下降及各国政府支持政策陆续出台等因素影响下,世界范围内光伏发电行业出现大规模装机井喷。

欧美“双反”和光伏领跑者计划等内外部环境正共同推动中国光伏产业技术升级、成本下降,降电价也会起到倒逼成本下降的作用,力争实现“十三五”规划目标:2020年光伏用户侧平价上网,发电侧成本也要进一步下降30%、40%,力争2025年实现发电侧平价上网。(用户侧就是光伏系统在配电变压器的低压侧400V并网,为业主提供自用电,不向上级电网送电(当地电力部门允许逆流的除外)。高压侧上网就是光伏系统经升压后接入高压电网(根据系统容量不同需到10kV、35kV或110kV),向电网售电)。考虑到价格就涉及成本。但当我们考虑成本的时候,不能只考虑能源的成本,或是电力的成本,更要看环境成本。虽然现在可再生能源在电力成本上还不能与化石能源竞争,但如果综合考虑环境成本和气候成本,比如,我们针对化石能源造成的损害收一定的罚款,这时你就会发现可再生能源是比化石能源经济的。

预计光伏电站综合成本下降路径如下所示(不包含利率下降):

(1)制造技术进步和精益管理,组件制造成本会从目前42美分下降25%至30美分多;预计多晶硅的价格不超过18美元/kg,消耗量会下降到3.5g/W,不到6.5美分/W;

(2)组件的主流功率从260W上升到320W以上,电站建设的土地、支架和电缆下降25%。逆变器和升电站不变化,电站造价成本下降20%;

(3)行业对品质的认知越来越清楚,对度电成本关注度加强。目前电站25年寿命期,5年后预计可以实现35年寿命期。生命周期增长导致发电量的增加,技术进步的提升衰减幅度变好,度电成本下降10-15%。

(4)系统的优化,特别是追日系统,现在方案比较成熟,但成本还比较高。5年之内,追日系统导致电站建设成本增长10%,并有30%发电量的提升,因此成本下降20%。

上述四个因素,预计可以实现光伏电站度电成本50%成本下降,这还不包括利率下行。

6.挤压倒卖路条空间

近年光伏发电项目受到市场追捧,也催生出中间商倒卖路条、挣取差价的现象,实际上浪费了部分财政补贴,增加了财政负担。尽管国家能源局多次出台相关政策禁止倒卖路条,但收效甚微。降电价后如再附加中间商倒卖路条成本,会进一步降低项目收益率,实质上挤压倒卖路条空间。

五、新增装机会下降么?

不会。

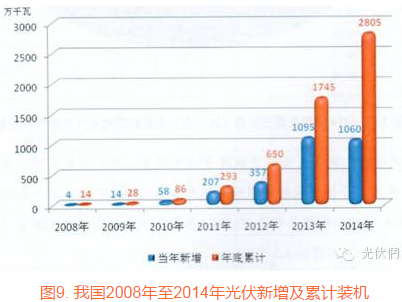

光伏行业第一梯队是欧美国家,以德国为例,随着德国光伏上网电价逐步下降,其光伏新增装机仍然是上升的,如图6所示。

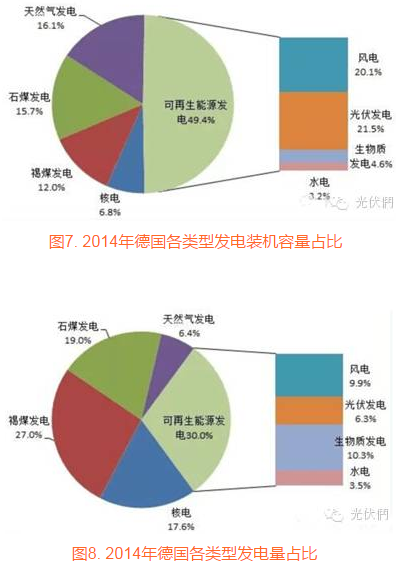

2014年德国可再生能源装机容量占比为49.4%,其中光伏装机占比为21.5%;发电量占比为30%,其中光伏发电占比为6.3%。2015年7月25日,德国太阳能、风能和其它可再生能源的发电量创下占该国当日总用电量78%的记录,这可谓是德国在以煤炭和石油为主的能源结构向低碳能源转型过程中的一座里程碑。而且德国要在2050年实现可再生能源占比达到80%的目标。

相比之下,截至2014年底,我国可再生能源装机达到4.3亿千瓦,占全部发电装机的32%,可再生能源发电量1.2万亿千瓦时,占全部发电量的22%。我国光伏发电市场虽然发展迅速,但在全国电力结构中光伏装机容量占比仅2.06%,发电量占比仅0.38%,光伏发电尚属行业成长期,未来发展空间巨大。

值得注意的是,媒体公布的文件显示,2016年以后备案并纳入年度规模管理的光伏项目,执行2016年光伏发电上网标杆电价,2016年之前备案并纳入年度规模管理的光伏发电项目但于2016年6月30日前机组仍未全部投运的执行2016年的电价。也就是说,2015年年底之前备案并于2016年6月30日之前投运(并网)的项目执行原来的电价。因此,光伏发电项目在2015年6月30日前会出现抢装潮。

风电电价下调中也提到,2016年,2018年等年份1月1日以后核准的路上风电项目分别执行2016、2018年的上网标杆电价。2016年前核准的陆上风电项目但于2017年年底前仍未开工建设的,执行2016年的电价。根据统计,2015年4月份公布的第五批风电核准计划中,其中有25GW的项目,要在2016年完成,且核准项目主要集中在华中、华东和西南地区,占比分别为27%、17%和18%。风电电价的调整在一定程度上也会加快这些项目的建设进程。

如下图所示,2014年初下调电价情况下,2014年新增装机容量仍然达到1060万千瓦,与2013年抢装潮情况下的1095万千瓦新增装机容量持平。因此,下调电价并不必然导致新增装机容量下降。

六、还有什么值得期待?

政府通过政策和线路建设来解决弃风弃光限电问题。风电和光伏电价调整一定伴随着弃风限电和弃光限电问题的解决。同时,我们预计可再生能源电价附加预计上调至2.5分-3分,将一定程度上解决补贴拖欠问题,缓解新能源开发商的资金压力。(下发拖欠补贴,解决新能源发电企业现金流问题)。

2.性价比高的储能方式及高能效的能源系统会成为新能源发展亮点。伴随新能源在能源结构中的占比不断提高,鉴于新能源的不稳定性,调峰、调频的问题会凸显出来。该问题可从两个方面解决:其一是要找到性价比高的储能方式,克服风光电的波动性问题,做到低成本电能储存。但就目前的情况来看,电池储能技术还没有达到我们期望的水平,还有很长的路要走。这是一个可选项,但毕竟这个可选项还没有被确认;其二就是,提高能效。能源的利用效率提高,人类对能源的需求减少,这比利用可再生能源更环保、有效。但要达到提高能效的目标,构建智能的能源系统尤为重要。这个智能的能源系统要能以很低的成本实现对波动的能源、电力进行调控和储存。目前我国正推进的电力系统改革及发展能源互联网就是与这两个解决方案密切相关的。

3.值得期待,从目前的时点来看,电力交易市场的推进,新能源可以参与大用户直供电和灵活的电价机制保证多发满发;电力绿色证书可以为新能源发电在电力公司之间的交易和保证新能源的发电效率;全国碳交易市场的推进,也为新能源提供了一个更广阔的空间。

4.新能源汽车发展空间巨大。北京等大城市雾霾天气反复出现,汽车尾气贡献很大污染物来源,因此势必大力发展新能源汽车;

5.储能系统重视与汽车工业的结合。汽车电池要求是非常高的,当它用到一定程度之后性能会下降,但可以转移到地面上来做电池用。这样,从车上的电池卸下来在地面上还可以用10年,也就是说地面的储能电站用的是二手电池,这样的话在经济上就相当划算。

6.上海推出分布式光伏“阳光贷”,中国光伏史上首次打通分布式项目贷款流程,或可为分布式的大发展提供融资基础。

当然,新能源的发展更有赖于自身成本的不断下降,电价的下调也证明了新能源发电的竞争力越来越强。

七、总结——光伏行业未来判断

1.国家大力扶持发展光伏产业的战略不会变;

2.截止2030年,光伏发电项目高速增长的趋势不会变;

3.伴随光伏电站项目综合成本下行,多次下调电价是必然的,最终实现平价上网;

4.伴随光伏电站项目电价下调,项目收益率逐渐降低(维持在一个合理范围内),资本市场投资热度会逐步降低,市场估值趋于理性(这也是和新能源行业现金流稳定、而又并非暴利行业的特点一致);

5.新能源汽车会成为一个突出的增长点;

6.储能电池行业及能源互联网行业增

徐国良博士

投行与并购部董事

中欧盛世资产管理(上海)有限公司