事件:公司发布半年报,2017年上半年公司实现营业收入10.75亿元(+43.66%),归母净利润1.49亿元(+30.77%),扣非后归母净利润1.44亿元(+27.64%)。

二季度净利润同比增长51%,数据中心产品持续推广,光伏逆变器表现抢眼。一季度公司营业收入、归母净利润分别增长16.5%、4.1%。单看二季度公司营收、净利润分别增长66%、51%,实现了超预期增长,业务扩张费用影响大幅缓解。上半年公司数据中心产品实现营业收入6.60亿元,同比增长24.99%,海外推广持续推进,海外自主品牌业绩大幅增长。受到“630”抢装的拉动,公司光伏逆变器实现营业收入3.98亿元,大幅增长125.25%。

巩固UPS龙头地位,完善数据中心产品一体化。公司UPS业务常年保持市场本土品牌占有率前列,上半年公司在线式UPS营收4.21亿元,同比增长25.25%,占数据中心产品营收总体的63.89%,占比与去年同期基本持平,成为公司利润稳定增长点。精密空调实现收入2918万元,同比增长47.25%。数据中心产品保持在金融、通讯及轨道交通等多个重点行业的市场份额持续增长,2016年先后中标多个城市地铁项目和广播电视节目无线数字化覆盖工程项目。近年公司通过对国内UPS市场进口的逐步替代和对海外市场的开拓,实现业务增速领先于行业增速,并且市场占有率逐步提升。高毛利率在线式、大功率UPS成为发展趋势,对公司业绩形成拉动。同时,公司也加大了海外市场业务开拓,并在南非、巴基斯坦、澳大利亚等地建立分支机构,品牌效应逐步提升。

抓住光伏行业机遇,连续中标前景可期。公司与大客户建立了稳定的合作的关系,去年公司连续中标中广核、国家电投等多个重大项目,今年订单如期交付公司开发的1.25MW 集中式光伏逆变器,整机最高效率99%,单瓦成本下降20%,保障了公司光伏逆变器的毛利率。公司是国家光伏扶贫项目的主力供应商,2016年6月,公司公告拟在金寨县投资建设300MW光伏电站,拉动光伏逆变器业务,延伸新能源产业,预计每年增加100MW光伏发电。

充电桩建设滞后于新能源车推广,车桩比失衡。受到市场和公司排期影响,上半年公司充电桩收入同比下降77.30%。国内目前新能源车充电桩比例约为4:1,明显失衡,距离理想车桩比1:1有很大差距。国家能源局计划2017年新建公用充电桩10万个,专属充电桩80万个,按容量预估增长30%以上。国网第二批招标已好转,预计下半年公司充电桩业务将出现回暖。

股权激励计划绑定核心人员利益,业绩预期高成长。公司在2017年7月公布了股权激励计划,计划授予限制性股票1,300万股,约占股本的2.25%,覆盖公司核心管理、技术人员532人。公司层面业绩解锁条件是以2016 年业绩为基数,2017 年、2018 年、2019 年各年度实现的净利润较2016 年相比,增长比例分别不低于20%、45%、75%,从解锁条件来看,预计未来公司利润复合增速将在20%以上。

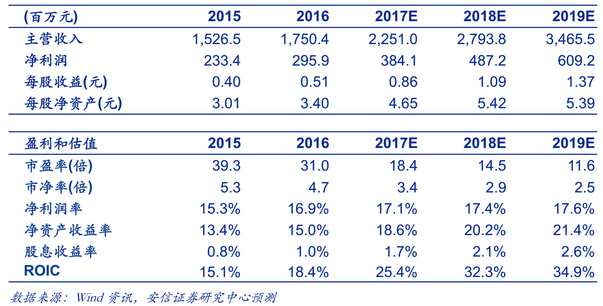

投资建议:我们预计净利润增速分别为30%、27%、25%, EPS为0.86/1.09/1.37元。考虑到公司未来业绩增长确定,我们维持买入-A 的投资评级,6个月目标价为20.00元。

风险提示:光伏业务受政策补贴影响发展速度低于预期,充电桩招标低于预期或市场竞争加剧。

来源:安信电新邓永康团队