随着2018年光伏发电价格政策通知的正式下发,行业翘首以盼的新电价终于落地。与往年政策相比,分布式光伏补贴电价首次下调、全额上网屋顶分布式光伏电站不再设置630缓冲期、光伏扶贫电站价格不变等都成为此次价格调整的特点,同时也给行业带来了不少新的变化。

补贴下调或将推动自发自用余电上网成为投资企业的主流模式

毫无疑问,分布式已经成为2017年光伏行业的关键词之一,全年新增装机量有望超过20GW,这也正意味着投资商口味的转变。需要强调的是,在2017年分布式的新增装机中,除了地面分布式光伏电站被纳入其中之外,屋顶分布式光伏电站大部分仍以全额上网模式为主。

对于投资企业来说,选择全额上网模式,一方面是出于对收益率稳定的考虑,另一方面也是为了避免由于电费收缴等导致的额外风险纠纷。

但随着光伏发电标杆上网电价的下调,屋顶分布式光伏两种模式下的电价差异正逐渐拉大,自发自用余电上网收益>全额上网收益所覆盖的范围更加广泛。

图一 2018年分布式光伏两种模式收益对比情况

图一 2018年分布式光伏两种模式收益对比情况

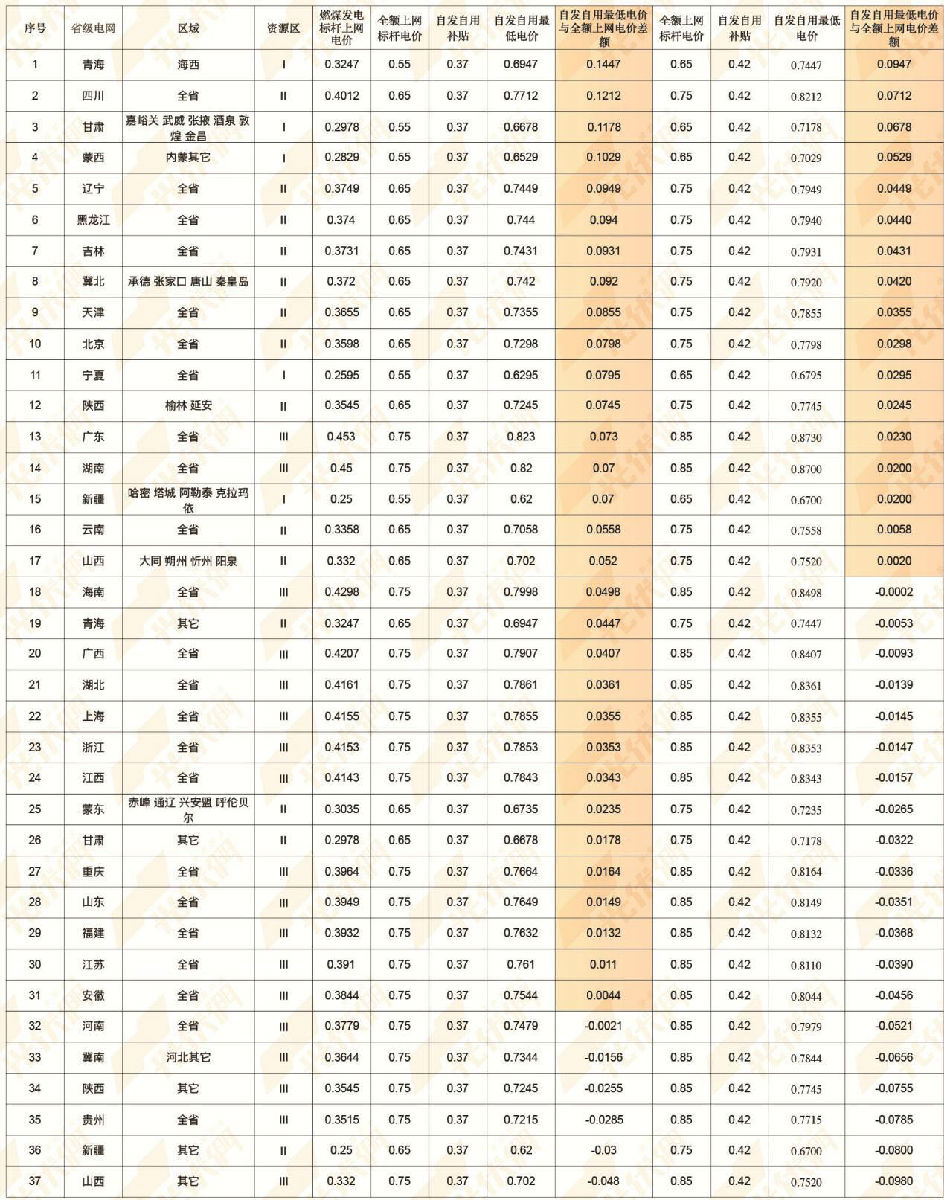

从图二可以看出,在2018年之前,自发自用余电上网电价>全额上网电价的仅有17个省级电网所覆盖区域,在2018年之后,已经有31个省级电网覆盖的区域可以实现这一标准。从全国范围来看,这一差额的平均值也因为光伏发电标杆上网电价的下调而有所提高,从2018年之前的-0.0033上升至2018年的0.0467。单从电价这一指标来看,显然,自发自用余电上网的模式在大部分地区收益要高于当地的光伏标杆上网电价。

图二 各省份分布式光伏两种模式下的电价对比

图二 各省份分布式光伏两种模式下的电价对比

注:自发自用余电上网模式的收益分为两部分,即自发自用部分电价=用户电价+国家补贴+地方补贴;余电上网部分电价=当地燃煤标杆电价+国家补贴+地方补贴。一般来说,用户电价要高于燃煤标杆电价,故表中使用“自发自用最低电价”,即燃煤标杆电价+0.37元/kWh来与全额上网模式进行对比。

从电价收益来看,电价下调之后,自发自用余电上网模式将在全国大部分地区具备较强的竞争优势。

电价下调,分布式投资商将如何抉择?

对于投资商来说,电价是收益模型中的一部分,屋顶分布式光伏电站涉及的风险还远不止于此。此次电价下调对两种模式的分布式光伏电站项目影响差异较大,但某分布式投资企业表示,并不是所有项目都适合自发自用模式。除了电费收缴困难等风险之外,一般来说,电网对于自发自用余电上网模式项目中“自发自用”的比例也会有规定,“自发自用的比例至少要达到50%”是电网办理接入的门槛。

“已开工项目基本没受到太大影响,除个别项目之外都能抢上,但有100MW的项目已经过会,至少300MW的储备项目现在只能被迫停下来,2018年上半年肯定做不了了,下半年能不能做还不知道,”北控清洁电力相关负责人透露道,“按照目前的收益率核算,组件大概需要降到2.3元/瓦左右才能满足要求。”

在电价下调政策出台之后,北控清洁电力赶在周末加班讨论未来分布式光伏的发展策略,一方面要争取大部分项目在1231前实现并网,另一方面,也需要探讨2018年的1.5GW分布式光伏新增装机目标如何实施。之后,北控开启了分布式项目的并购狂潮。在现有系统成本与下调后的分布式电价无法满足收益要求时,已经建成并网的项目无疑成为像北控清洁电力这种致力于扩充分布式光伏项目体量企业的最佳选择之一(点击可查看光伏們日前报道《屋顶分布式光伏项目并购法律尽职调查要点分析》)。

图三 北控清洁电力大量并购分布式光伏电站

图三 北控清洁电力大量并购分布式光伏电站

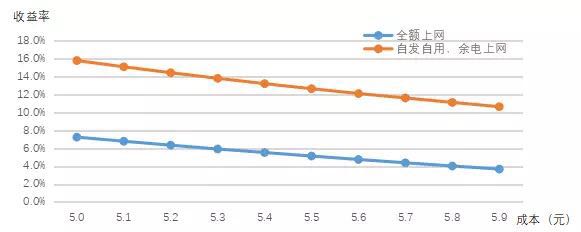

晶科电力以2017年630为节点,已经调整了其分布式光伏业务的模式比例。晶科电力副总裁金锐介绍道,“根据晶科业务数据,从630前至630后,自发自用分布式光伏业务由占30% 提高至 45%。标杆电价调整后,自发自用分布式光伏项目收益率整体优于全额上网项目。根据测算,Ⅲ类地区典型自发自用项目收益率比全额上网项目高约 8%。”

图四 Ⅲ类地区典型 “自发自用” 与“全额上网” 项目收益率对比(数据来源:晶科电力)

同时,2017年国家发改委、能源局联合下发的《关于开展分布式发电市场化交易试点的通知》(发改能源[2017]1901号)一文,使得分布式光伏可以借助电改开拓新机遇。金锐认为,该政策不但可以降低用户用电价,同时可以降低“自发自用”分布式电站电费回收风险和提高“全额上网”模式分布式电站收益。

同时,金锐也指出了当前分布式光伏市场存在的风险点,首先,光伏补贴存在严重的拖延,通常拖延周期在3年以上,而分布式新能源企业主要为民营企业,融资成本高,运营风险大;其次,分布式光伏融资利率普遍高于集中式地面电站1个百分点,对应收益率下降0.8%,地面集中式光伏电站融资周期一般为7-10年,分布式电站一般仅有5-8年。目前融资机构对分布式光伏融资仍设置了较高门槛;第三,受《电力法》第二十五条: “一个供电营业区内只设立一个供电营业机构”的规定,分布式发电市场化交易主体尚存在法律瓶颈,不利于建立促进分布式电源及微电网大规模发展的机制,对分布式发电自发自用或市场化交易造成一定的法律阻碍。

对于未来市场的投资建议,金锐认为,要调整市场发力方向,优选“自发自用”分布式项目进行投资,对业主进行认真筛选;持续推进综合解决方案,提供专业评估+融资+EPC+运维的一体化解决方案;拓展新能源分布式项目开发深度,提升存量项目运营水平。

从2017年的大数据可以看出,分布式光伏已然成为行业未来发展的趋势之一,与电改的深度结合也将给分布式光伏带来良好的发展契机,电价下调的大环境下,对于企业来说,同样将是机遇与挑战并存。

2018年1月29-30日,由中国光伏行业协会、光伏們联合主办的第三届光伏电站设计与设备选型研讨会将在上海举办,届时,将针对新电价政策下不同模式下分布式光伏的发展趋势、工商业分布式光伏的设计经验及问题总结、户用分布式光伏如何因地制宜做好系统等问题进行深度探讨。