招银国际发表研报称,光伏玻璃需求迅猛增长,信义光能(00968)当前属于甜区,有望享受量价齐升。

招银国际把光伏玻璃销售均价以及产品毛利提升影响置入模型考虑,同时基于光伏项目竞争日趋激烈,也将公司光伏电站装机量进行下调。将信义光能的目标价自每股3.48港元提升25.6%至4.37港元,对应2017E/2018E 预测市盈率为14.2/10.8倍。

供应趋紧推升销售价格

卓创资讯数据显示,各大主流厂商自2018年起将光伏镀膜玻璃出厂价调升每平方米2.5-3元(人民币,下同)至31.5元左右。价格调升幅度达9.0-10.7%,为2017年以来最高幅度的价格调整。

招银国际表示,相信光伏玻璃的价格调整受供应趋紧所致,而供应趋紧则源于“2+26”区域冬季环保限产,光伏玻璃厂家将燃气及纯碱成本向下游传导。

相信目前光伏玻璃市场较好的定价结构能够获得持续,基于环保限产将至少持续至2018年3月15日;较小和较老旧的光伏玻璃窑炉将在环保限产后遭淘汰;以及未来数月,预期在供应端不会有明显的产能释放。

光伏玻璃需求迅猛增长

根据绿能趋势网数据,2017年全球光伏装机创下另一新纪录,年度实现新增装机超100吉瓦(同比增长超过30.7%),其中,中国实现新增装机53 吉瓦。这些令人振奋的数据再度确认,光伏能源的竞争力正与日俱增。

对于2018年,尽管面临美国和印度的增加光伏产品进口关税的不确定性,招银国际依然对全球年度装机将达106吉瓦以上保持乐观。基于光伏组件持续降价将带来光伏新兴国家的增量需求,双玻及双面组件渗透率持续提高,招银国际预期光伏玻璃的需求将维持较好增速。

招银国际基准情景分析显示,2016-20E全球光伏玻璃需求年均复合增长率为22.4%,高于同期17.2%的光伏装机年均复合增长,并且光伏玻璃的供应将持续维持偏紧状态。

处于甜区:享受量价齐升

信义光能2017年通过新增3条光伏玻璃生产线将产量同比提升60.9%。预计这3条生产线2018年还能带来9.7%的产量增长。主要基于产品价格明显提升,纯碱成本下降,以及马来西亚产线较低的燃料成本所带来的整体燃料成本维持稳中有降的预期。

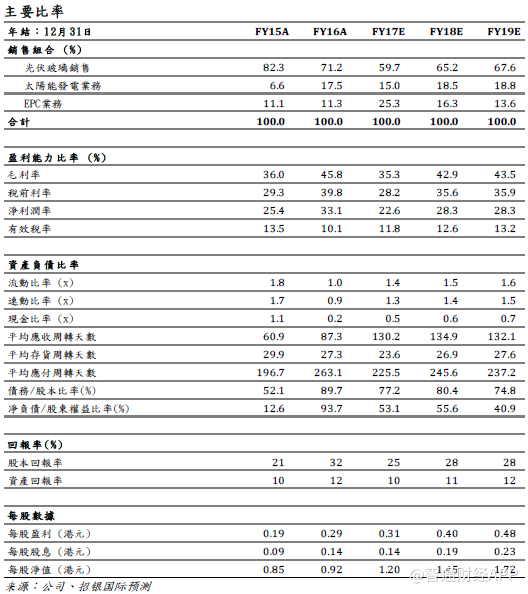

在较为保守的光伏镀膜玻璃均价预期下(2018年实现价格人民币30.3元/平方米),预计公司光伏玻璃业务毛利将自2017年31.2%扩张至2018年37.9%。公司目前正运营全球最大的日熔量产能6800吨,并且公司计划于18年4季度及19年中分别投运两条日熔量1000吨生产线,招银国际认为信义光能目前正处甜区,有望享受量价齐升。

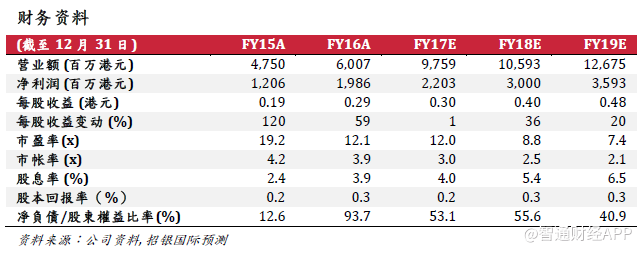

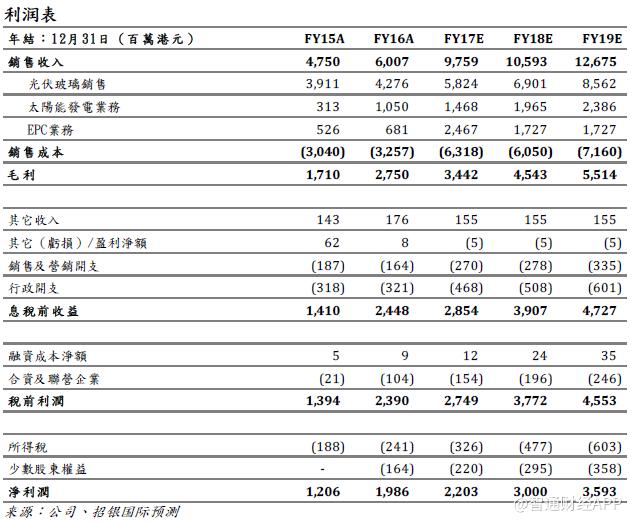

招银国际把光伏玻璃销售均价以及产品毛利提升影响置入模型考虑,同时基于光伏项目竞争日趋激烈,也将公司光伏电站装机量进行下调。将2017/2018/2019年净利预测分别提升4.6%/10.1%/7.0% 自21.1/27.3/33.6亿港元提升至22.0/30.0/35.9亿港元。基于更新后的DCF模型测算,将信义光能的目标价自每股3.48港元提升25.6%至4.37港元,对应2017E/2018E 预测市盈率为14.2/10.8倍。