2017对美国户用市场是艰难的一年,不过,大多数人是在看到GTM Research和SEIA公布的《2018年第一季度美国太阳能市场洞察报告》后才意识到形势多么严峻。

今年2月,GTM Research在波士顿举办的美国东北地区太阳能贸易展时透露了关于2017年的估算数据,而最终报告结果则更加惨淡。GTM Research预测2017年美国户用市场装机量下降13%,而最终结果则是大幅下滑17%至2.2GW。

这是2010年有此报告以来GTM Research第一次宣布户用光伏市场装机量同比下降,前四大市场——加利福尼亚州、纽约州、马里兰州和新泽西州下降尤为明显。但GTM Research指出,户用光伏市场不断多样化,2017年排名前十以外各州的市场占有率从2016年的16%提高至21%。

导致市场缩水的原因很多,GTM Research提到了净计量政策的变化、Tesla/SolarCity和Vivint Solar等装机商的撤离、客户购置障碍,甚至包括暴雨台风天气。

除了户用市场,美国公共事业规模市场亦下降。虽然早已预料到因联邦投资税减免额度下调而带来的2016年疯狂抢装过后市场将有所缓和,但装机量下降41%令人措手不及。

GTM Research和SEIA将此归咎于“201条款”造成的延迟并殃及了2018年的项目,以及受1978年《公共事业监管政策法案》(PURPA)保护的项目遭到撤销。PURPA在爱达荷州和蒙大拿州的改动尤其剧烈,但很多州只是改变了PURPA的执行方式。

比如北卡罗来纳州,她是仅次于加州的美国第二大光伏市场,也是2017年美国前三大市场中唯一实现增长的州。虽然从PURPA下的标准合同制变为拍卖制,但其太阳能市场看起来依然很有活力。

与萎靡不振的户用和公共事业规模市场形成鲜明对比的则是“非户用”市场,GTM Research将其定义为工/商业、非营利、政府以及社区太阳能,这部分装机量同比增长了28%至2.1GW。报告将此归功于继加州、马萨诸塞州和纽约州政策变化所带来的需求回升,以及明尼苏达州社区太阳能的迅速发展(上线项目246MW)。

三个市场合起来,2017年美国太阳能市场下滑了30%,但较2015年依然增长了41%,这意味着2016年只是整体趋势中的例外。

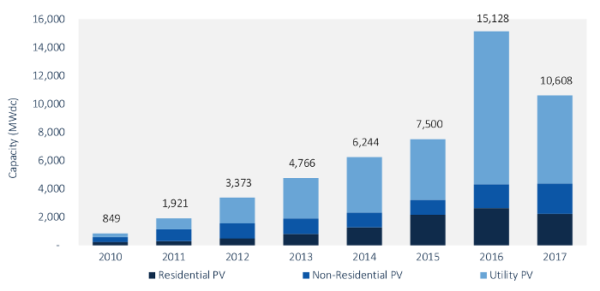

图为美国各年份光伏装机量。

政策阻力

政策变化导致2017年美国太阳能市场十分艰难,且全部是联邦而并非州层面的变化。美国总统特朗普对进口光伏电池和组件施加30%的保护关税,导致市场发展变慢,尤其是公共事业规模板块;而下半年又造成组件供应短缺,价格飙升。

税改等其它大型联邦政策变化的影响还未完全表现出来。税基侵蚀与反滥用税(BEAT)对税收股权融资产生的影响可能没有预期那么强烈,而企业税下调或对税收股权融资的供应和价格产生影响。

以后,公共事业规模市场的发展动力正在随着成本的进一步下降而转变。随着加利福尼亚州等地的公共事业规模光伏电力相对于当地可再生能源需求供应过剩,报告预测自发采购将不断成为新需求产生的主要动力,占据大型光伏项目需求的1/3。

经过多年的开发和激烈,公共事业规模市场的前景更加明朗,报告显示,已签署电力合同的公共事业规模太阳能项目为16.9GW,其中2.3GW正在建设中。

归根结底,太阳能市场发展的根本动力来自成本下降。虽然“201条款”案导致下半年组件价格上升20%至0.48美元/瓦,但由于其它方面成本下降,非户用和公共事业规模发电系统装机成本同比依然实现了小幅降低。

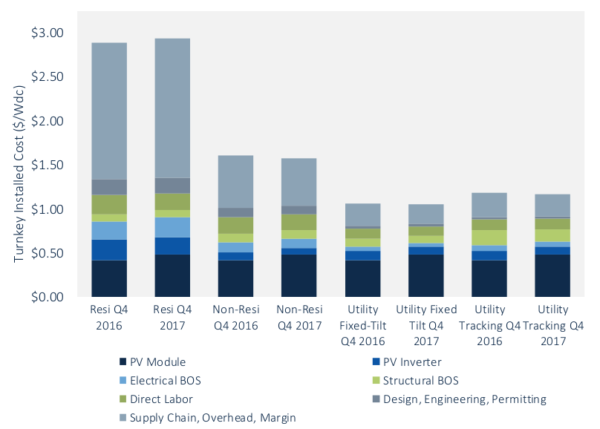

图为2016和2017年第四季度美国不同市场板块的全国平均装机成本模型。

随着联邦政策变化的最坏影响已大部分转移,报告预测2018年光伏装机相对平稳,新增10.6GW;2019年发展速度将再次放缓,到2023年达到15GW以上。