一、光伏行业长周期底部探明,平价上网大未来开启

光伏行业景气度由光伏发电经济性决定,经济性由①补贴金额和②装机成本决定。

国家通过不断调整补贴额度和方式来推动行业发展。企业通过技术进步、规模优势等降低装机成本提升竞争力。

表现出来的就是补贴不断下降、产品价格不断下降、新技术不断涌现。

单位:元/kWh | 2011年 | 2012年 | 2013年 | 2014年 | 2015年 | 2016年 | 2017年 | 2018年 |

一类区上网电价 | 1.15 | 1.00 | 0.90 | 0.90 | 0.90 | 0.80 | 0.65 | 0.55 |

二类区上网电价 | 1.15 | 1.00 | 0.95 | 0.95 | 0.95 | 0.88 | 0.75 | 0.65 |

三类区上网电价 | 1.15 | 1.00 | 0.90 | 0.90 | 0.90 | 0.98 | 0.85 | 0.75 |

单位电量定额补贴 | - | - | 0.42 | 0.42 | 0.42 | 0.42 | 0.42 | 0.37 |

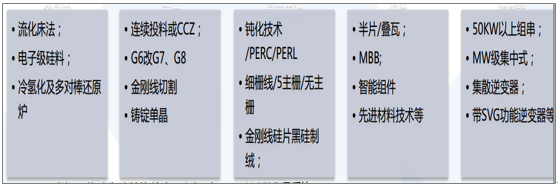

单多晶组件单价处于长期下降通道

(1)产业链各环节生产技术不断改进

(2)常规晶体硅电池转换效率不断提升

2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | |

多晶硅效率 | 16.3-16.6% | 16.6-16.8% | 16.8-17.3% | 17.6% | 17.3%-118.4% | 18-18.4% | 18.3-19.2% |

单晶硅效率 | 17.8-18% | 18—18.5% | 18.5-19% | 19-19.3% | 19.1-19.5% | 19.3-19.8% | 19.8-20.8% |

技术进步明显。 多晶硅产业化效率可达到18.6-19.2%。单晶P-PERC产业化效率可达到20.5-20.8%,N-PERT可达到20.5-21.2%,MWT技术进步也较快。

成本下降较快。 虽然高效晶硅电池与国外先进水平相比仍有差距,但在完善的产业链配套等因素作用下,我国晶硅电池在每瓦上的竞争优势是比较明显的。

二、2017年光伏行业发展情况

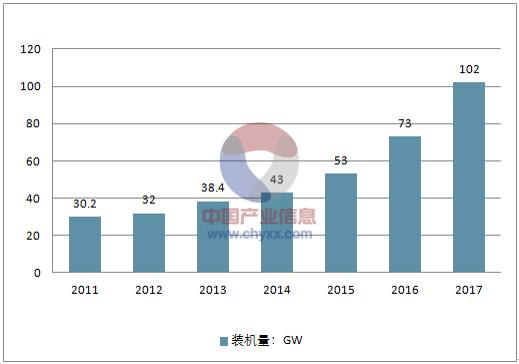

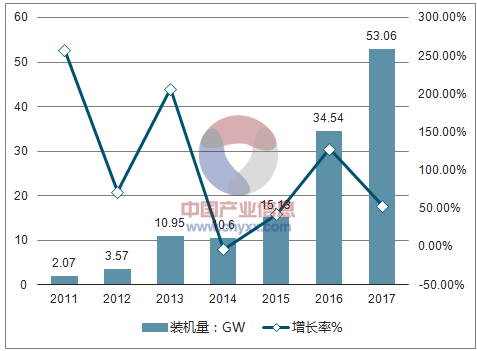

表观原因:上半年装机24GW大超预期,分布式7GW同比+300%,全年装机量53GW,分布式19GW同比+300%。

装机高速增长带来行业景气度全面提升。

本质原因:分布式度电补贴0.42元/kWh已经连续四年没有下调,而光伏装机成本早已从8-9元/W下降至5.5-6元/W,成本大幅下降导致回报率大幅提升,带来装机超预期。

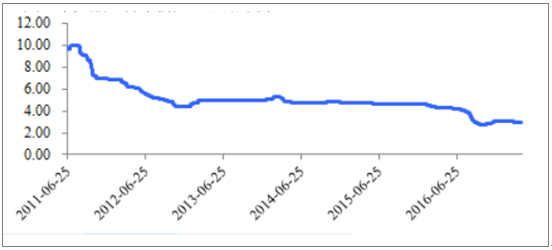

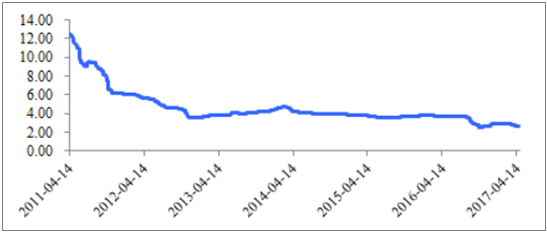

2011-2017年全球装机量走势

2011-2017年中国装机量走势

三、2018年光伏行业发展趋势分析预测

补贴下调影响收益率水平,并对产业链价格形成压制。 电站补贴下调影响收益率水平,进而对全行业价格构成压力。

新技术不断涌现仍将继续降低成本。 包括高效电池、高校组件等技术。

虽然补贴下调,但装机依然不悲观。 地面电站受指标影响有底,同时还有领跑者、扶贫电站支持;而分布式尤其是户用和扶贫依然将呈现高增长。预计2018年装机量依然维持高位。

类型 | 2017 | 2018 | 2019 | |

指标外项目 | 工商业屋顶项目 | 8月10日 | 12月20日 | 20-25 |

户用项目(普通户用项目+户用扶贫项目) | 2月4日 | 4月8日 | 7月14日 | |

扶贫项目(村级) | 1月3日 | 1月3日 | 1月3日 | |

不设限8省市集中式项目 | 1月2日 | 1月3日 | 1月3日 | |

输电通道配套项目 | 0-1 | 1月2日 | 1月2日 | |

小计 | 12月15日 | 19-32 | 30-45 | |

指 | - | 33-35 | 21-23 | 21-23 |

合计 | - | 45-50 | 40-55 | 51-68 |

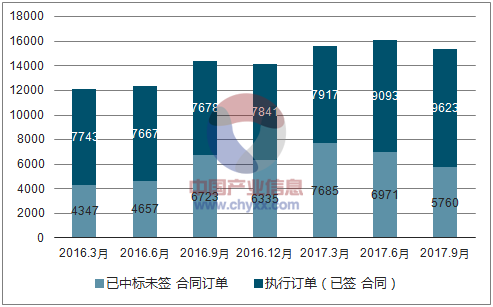

在手订单继续增加,达到 15.4GW ,接近历史高位。已签合同的待执行订单充足,同比增加 25% ,达到 9.6GW

2016-2017年核准待建项目区域分布

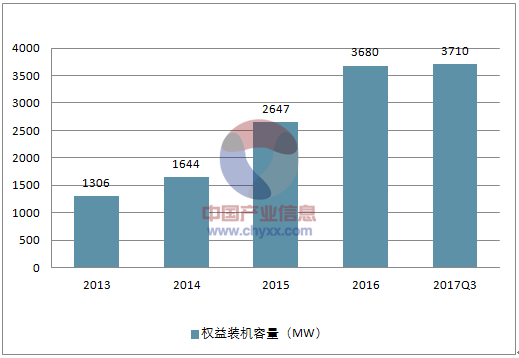

截止 2017 年 9 月 30 日,公司已经并网的自营风电场权益装机容量 3,710MW 。其中 43% 位于西北地区, 33% 位于华北地区,16% 位于华东及南方地区。

2017 年 1-9 月公司新增并网的权益装机容量为 132MW ,主要位于华东及南方地区。同期公司有 374MW 的风电项目因股权比例变动,不再纳入合并报表范围。

2013-2017年权益装机容量(MW)

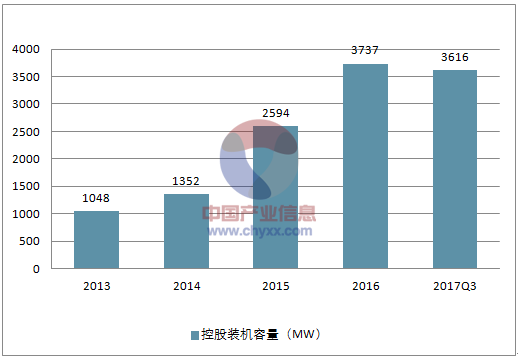

2013-2017年控股装机容量(MW)

来源:中国产业信息