单晶与多晶的市占率,一直是光伏产业链关注的焦点。受下游电池技术和市场的影响,单晶硅片需求自2015年来持续增长,市场占比持续提升。2017年,单晶占比在中国市场占有率约达36%。

据中国光伏协会王勃华秘书长近期在公开场合介绍,2018年上半年中国硅片产量超过50GW,同比增长约39%,其中出口量超12GW。近期单晶及多晶硅片发展呈现以下特点:

(1)单晶扩产和多晶金刚线技改产能陆续释放,市场供给仍在增加,但产能集中度在进一步提高;

(2)上半年一些多晶硅片企业受制于设备、资金等因素,陆续停产或破产,6月以来有加速趋势;

(3)硅片价格持续下降,平均每月下降0.3元/片,至7月份,单晶降至3.15元/片,多晶降至2.2元/片;

(4)规模经济和原料价格下降,硅片生产成本仍在持续下降,龙头企业仍具备一定盈利能力。

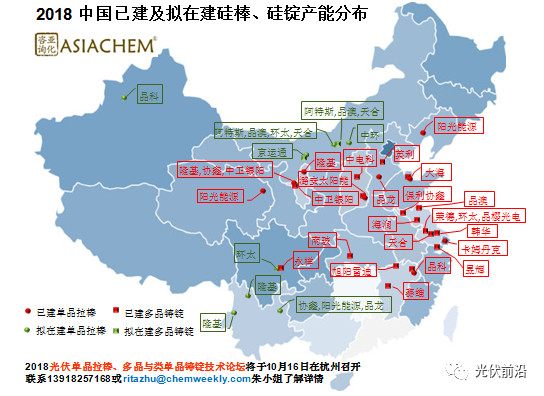

自2016年来,硅棒硅锭及硅片产能扩产不断,且主要聚焦在单晶拉棒环节。2018年中国已建及拟在建硅棒及硅锭产能分布如上图所示。从生产区域分布来看,已建多晶铸锭生产主要集中于东部地区,单晶拉棒环节主要集中于西北部地区。拟在建产能主要为单晶硅棒,且集中在内蒙、云南、新疆及宁夏地区,多晶硅锭扩张有限。

亚化咨询整理了2016-2018新增多晶铸锭、单晶拉棒的扩产项目,如下表所示。可见,在本轮产能扩张中,企业更倾向于单晶产能建设,硅锭硅棒新增项目投资额高达640亿元,新增产能将达100GW。

从技术角度看,多晶铸锭和单晶拉棒工艺仍有持续优化和改进的空间。

单晶拉棒技术正在从目前主流的多次装料拉晶(RCz)向下一代连续拉晶(CCz)技术过渡。CCz技术采用特殊直拉单晶炉,一边进行单晶拉制,一边加料熔化,在坩埚所允许的寿命周期内可完成8-10根的晶棒拉制。相对RCz拉晶技术,CCz技术氧含量更低且更均匀、金属杂质累积速度更慢,产出的晶棒品质更佳,电阻率更加均匀、分布更窄,因此CCz单晶硅片更加适用于PERC 电池及N型电池工艺。此外,由于CCz需要高品质微小多晶硅料,因此CCz的推广将对光伏级多晶硅生产格局产生深远影响。

多晶铸锭工艺正在从G6铸锭炉向G7甚至G8技术升级,在大幅增加生产能力的同时,需要持续优化热区、辅助材料、铸造工艺和设备。铸锭单晶兼具少子寿命高、位错密度低和低成本等优势,也是硅晶体制造的重要发展方向。据悉,保利协鑫已于2018年开始接受铸锭单晶硅片的订单。