近日,深圳科士达科技股份有限公司公布了第三季度报告正文,里面指出前三季度营收18.0亿,同比增长5.30%,归属股东净利润2.22亿,同比降低9.97%;扣非后归母净利润2.01亿,同比降低15.12%;毛利率30.87%,同比降低2.90%;并且公司预计2018全年归母净利润2.23亿至3.71亿,同比变动区间为-40%至0。

531新政后,中国光伏市场需求下降,以及光伏产品在面临平价上网来临时不断降价,这些影响都体现在了科士达的季报上。第三季度,科士达营收继续放缓,营收为6.41亿,同比增长0.97%,归母净利润0.68亿,同比降低30.37%,毛利率28.55%,同比降低4.59%。

从营收数据和盈利上来看,科士达各项数据都有所下降,但还是在可接受范围内。对于科士达第四季度乃至全年的业绩,行业和证券分析师大多持悲观态度。

但是,危机往往埋藏在平淡之下。科士达看似正常的业绩退坡背后,其库存、应收账款和现金流状况,暴露出企业存在的问题有多严重。

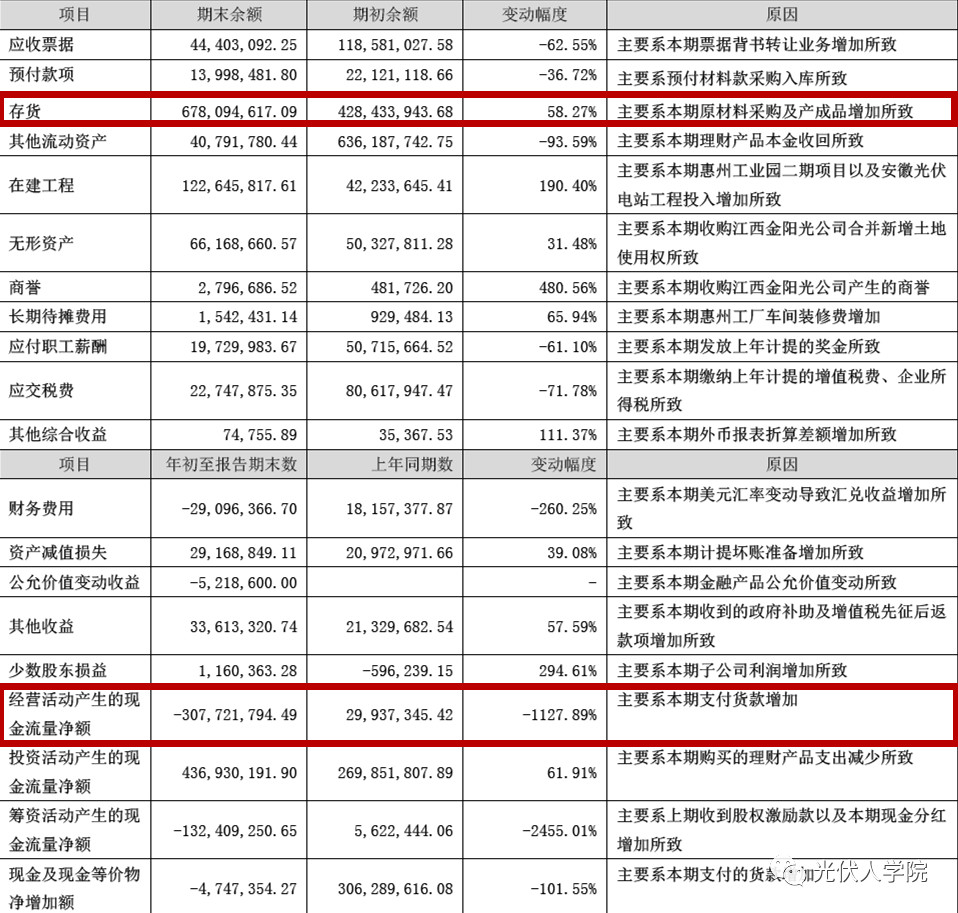

据显示,截至第三季度,科士达存货6.78亿,较年初增长58.27%,主要是原材料采购及产成品增加。科士达在2014年也出现过存货积压情况,那时积压均为产成品,本次从生产原材料就开始积压,说明科士达流动资金占有周期长,并且开工情况不容乐观。

并且,科士达截止第三季度的应收票据及应收账款13.77亿,较年初增长5.73%。而科士达前三季度一共营收18.0亿元。高占比的应收票据和账款,以及盈利下降,让科士达的财务状况不容乐观。

财报中透露,科士达经营活动产生的现金流量净额为净流出3.08亿,同比去年净流入0.30亿大幅降低。不断增长的库存,加上大量应收账款,已经使科士达账上没有了一毛钱,并且负债3.08亿,预示着企业危机严重。

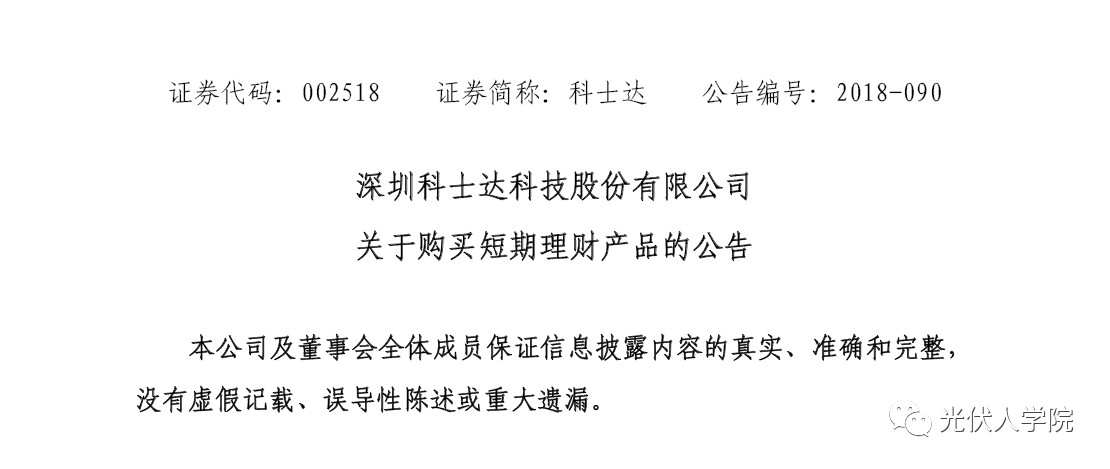

11月6日,科士达发布了关于购买短期理财产品的公告

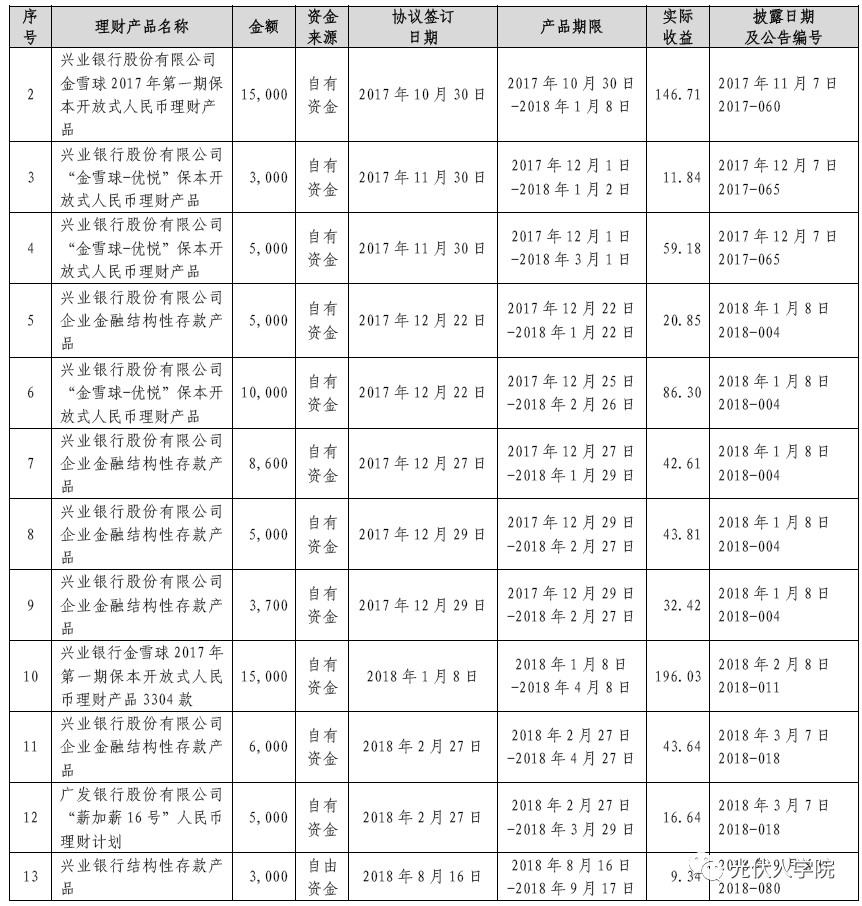

据显示,科士达前12个月购买了13款理财产品,共花费8.93亿人民币,对此,您怎么看呢?