年装机量达到50GW,在光伏行业迄今为止的发展历程中,2017年是第一次。这一记录“空前”是真的,是否“绝后”还有待于观察,但事实证明,“鸡蛋不能放在同一个篮子里”的逻辑是防范风险的最佳方式之一。

在平价上网之前,中国光伏市场还有多少发展空间,对于这一问题,光伏企业各执一词,但不可否认的是,中国光伏企业国际化已从战略走向落地执行。

寒冬&春天:“多条腿”走路,中国光伏企业瞄准海外市场

中国的光伏起源于施正荣创办无锡尚德,但直到2012年之前,全球光伏市场主要集中在欧美地区,尽管这一波崛起浪潮催生了无锡尚德、天合光能、晶澳太阳能、晶科能源以及南京中电等一批赴美上市的中国光伏企业,但彼时中国光伏企业的产品销路仍以出口为主。

以欧美双反为转折点,2013年国务院出台《关于促进光伏产业健康发展的若干意见》,国内光伏下游需求市场正式开启,直到中国成长为全球最大的光伏电站装机以及制造业大国,光伏企业的产品销售重点才开始转向国内。

简言之,我国光伏产品市场经历了从国外转国内的过程,如今,在平价上网正式到来的前夕,尽管不同的企业对国内市场需求空间各执一词,但对于海外市场的战略开拓却已经落地。

首先,从出口量上看,根据CPIA数据,2017年1-8月份,由于价格下降,光伏产品出口额同比,但出口量均上升,其中,硅片出口量为27.81亿片,同增23.4%;电池片出口2.8GW,同增39.1%;组件出口量为18.8GW,同增33.6%。

2017年1-8月中国光伏产品进出口情况(来源:CPIA)

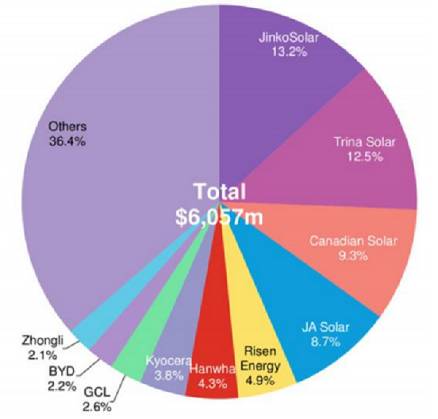

其次,从出口企业来看,根据中国机电产品进出口商会统计,2017年上半年,晶科能源、天合光能、阿特斯太阳能、晶澳太阳能以及东方日升位列组件出口TOP 5的位置。另外,从下图可以看出,包括东方日升、韩华、京瓷以及协鑫、比亚迪、中利都在组件出口中占了一席之地。

2017年1-7月光伏产品出口情况(按厂家划分)(来源:China Customs,BNEF)

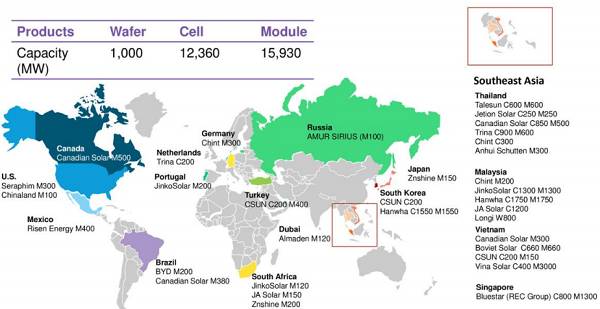

第三,从海外产能布局来看,根据Bloomberg统计,截至2017年4月,中国光伏企业海外布局的硅片、电池片以及组件产能分别达到了1000MW、12360GW以及15930GW,其中包括泰国、印度、马来西亚在内的东南亚地区颇受中国光伏企业海外扩产选址的青睐。

中国光伏企业及韩华Q CELL海外产能分布(截至2017年4月)(来源:BNEF)

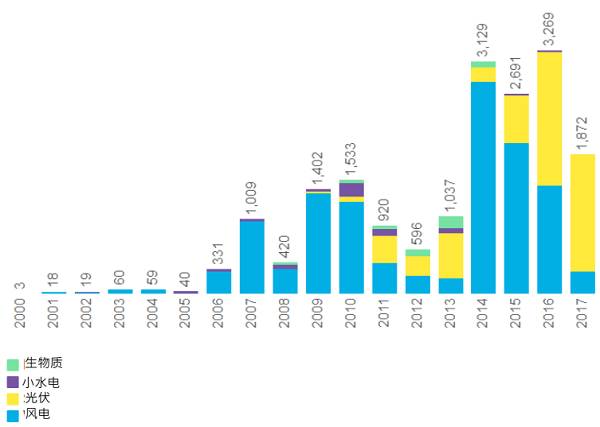

另外一个值得注意的点是中国光伏企业在“走出去”中,对光伏电站投资的力度越来越大。下图为Bloomberg统计的中国企业对外清洁能源投资,可以看出,近几年,光伏在清洁能源投资占比中明显增加。

中国企业对外清洁能源投资(MW,截至2017年6月)(来源:BNEF)

事实上,随着我国光伏技术的成熟与市场模式的完善,光伏投资企业走出去的步伐也正逐渐加快。阿特斯近日公布的2017年Q3财报显示,截至三季度,其持有运营的太阳能电站总规模约为1419.5MW,其中大部分位于海外;全球首个光伏装机超10GW的企业——国家电力投资集团日前规划进军日本市场,其旗下上海电力拟在日本规划建设100万千瓦光伏等新能源项目。

据某知情人透露,中国的投资企业,特别是央企,在进行海外光伏电站投资时可以获得极低利息的国家贷款,当前由央企联合民营制造企业一起投资项目也不少见,这对于企业走出去是一个很强的动力。

从双反到“201条款”,光伏企业如何拼杀海外市场?

欧美对我国产品启动的第一次双反可以说是促使我国光伏市场崛起的一大诱因,近几年,尽管国内下游光伏电站规模增长快速,大部分产品足够在国内市场进行消化。但随着越来越多的光伏企业将目光瞄向海外,全球市场的空间与风险就将成为不可避免的关注点。

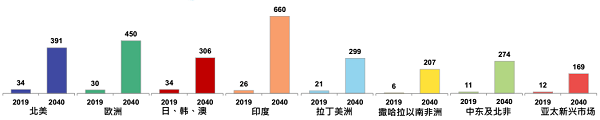

各大区新增需求展望(来源:BNEF)

备注:该数据以2016年底累计装机需求为基准

为了应对双反,中国光伏企业选择走出去设厂,而美国的“201条款”将除美国本土之外的产能全部排除在外。商务部贸易救济调查局副局长刘丹阳在出席PVCEC2017时表示,当前世界经济复苏势头仍然是非常脆弱,全球贸易复苏缓慢,以保护主义、孤立主义、民粹主义为代表的逆全球贸易涌动,中国光伏上下游产业贸易摩擦形式也同样严峻。伴随着产业转移、企业沉浮、政策更迭、技术进步,光伏产业今后面临的挑战和竞争会更加地激烈。

为更好的应对国际贸易摩擦,刘丹阳认为应从三方面着手。第一,要牢固树立全行业应对贸易摩擦技术和能力的意识;第二,要积极做好产业发展的长期规划和行业秩序的有序引导,企业要合理控制产业的扩张和市场开拓的节奏,努力形成差异化、品牌化市场竞争体系;第三,要继续发扬工匠精神,提高产品品质和竞争力。短期内的低价竞争可能会赢得一些市场,但绝不是长久之计,最终在市场竞争中取胜的还是要依靠产业核心竞争力。

在中国光伏海外投资发展论坛,时璟丽从区域光伏发电的市场政策层面对海外市场进行了解析。

亚太市场中,日本今年起受政策动向影响,市场开始紧缩,但是日本的优势在于非常重视光伏产品的质量,从而也导致其系统投资较高;印度是国际光伏市场的一个热点区域,市场容量有大幅的增加,风险点在于中央政策与地方政策之间存在脱节,这种不协调也是开发企业在进入印度市场前需要注意的问题;印度尼西亚也是一个有市场潜力的国家。

拉丁美洲是近期增速比较快的市场,太阳能资源普遍优良。墨西哥是当前拉丁美洲最大的市场,最近两轮的招标电价最低至3美分以下,但是墨西哥的电价水平较高,光伏电站实际开发收益为5-6美分/千瓦时(约0.4元/千瓦时),加上优质光照资源,整体市场条件还是利好光伏。

巴西、阿根廷和智利也是比较有潜力的市场,这些国家也都有相应优惠政策,但是也存在尚待解决的问题。比如:智利竞价比较激烈,出现了限电;巴西的贷款利率比较高,并且电力需求逐步走低;阿根廷的经济形势及光伏市场项目投资回报率亦令人担忧。

撒哈拉以南的非洲市场增量也比较大,但是机遇与风险并存。南非市场的问题主要在政策支持方面,比如南非的政府对于光伏发电的支持态度不够明确。中东和北非是即将爆发和激增的市场,太阳能资源条件和土地资源条件好,政策环境也非常有利于光伏开发企业。

彭博新能源财经高级分析师刘雨菁认为,从全球市场看,光伏行业正呈现分散化的趋势,第一市场的分散化,尤其是在传统市场的新增规模稳定之后,全球新兴的区域市场越来越分散,对于企业的挑战也增大;第二是随着大型地面电站的减少,分布式光伏电站的崛起,使得各企业的出货目标也越来越分散。但同时,相对于地面电站来说,在大部分市场中分布式的利润比较高。

对于海外市场的发展趋势,刘雨菁介绍道,目前走出去的格局仍以设备、产能为主,下游应用、项目开发走出去逐渐起步,同时,仔细研究各市场政策是基本功,而“走出去”与“带回来”的双重价值也正逐渐体现,包括核心技术与电力市场的发展经验等。