今日下午,内蒙古达拉特、河北海兴两个光伏应用领跑基地陆续公示竞争优选结果,加上已经确定的吉林白城应用领跑基地和原定今天发布的渭南应用领跑基地,第三批光伏领跑项目将共有4个基地尘埃落定。

这也意味着第三批光伏领跑基地(应用)优选工作结果渐趋明朗,绿能智库研究发现,尽管此次业界多方关注的光伏盛事尚未结束,但赢输已基本确定,企业和地方均喜少忧多,背后的一些问题值得行业各界认真思考。

央企完胜 国电投和中广核碾压业界

坐拥满分的投资实力和业绩实力,央、国企在本次光伏应用领跑基地投标中占有很大优势,参与积极性也较高。本次应用领跑基地共有38个标段,国电投和中广核参与了本次所有38标段投标,三峡新能源参与了37个标段投标,北控参与34个标段投标,华能参与了32个标段投标。

在本次应用领跑基地竞争优选中,央、国企队伍发挥了“财大气粗”的优势,抛出低电价的“杀伤性武器”。不管是投标时土豪式的“广撒网”,还是投报低电价时的魄力,都表现出了“实力雄厚”、志在必得的气势。

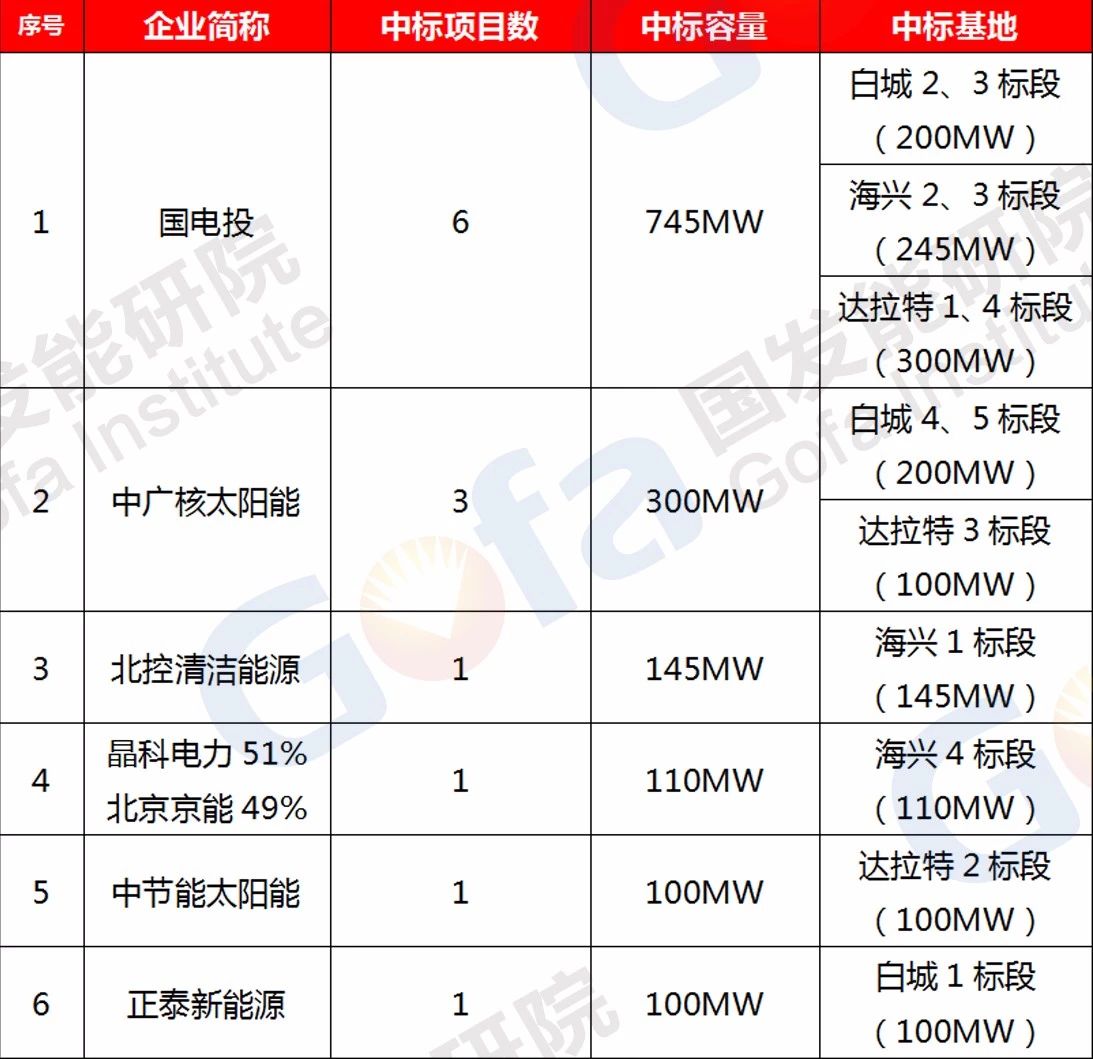

图1.截止目前(3月23日)中标企业结果

从目前结果来看,在已开标的四个基地中,央、国企几乎取得了碾压式的完胜,斩获颇丰。

截止目前,国电投在白城、达拉特和海兴三个应用领跑基地都分别中标两个项目,以最大中标容量领跑所有企业。其次中广核太阳能共中标3个项目,中标容量300MW。预计上述两家企业还会在即将公布的几个基地中继续拿下较多项目。

绿能智库预计国电投和中广核将是所有参与投标的央企中拿到项目最多的两家(理论上他们其实可以全中)。

此外,国家能源局今日发布了关于征求《可再生能源电力配额及考核办法(征求意见稿)》意见的函,标志着可再生能源强制配额制进程有了实质性进展。该制度对央企可再生能源保有量的强制压力迫使他们在光伏等可再生能源项目上积极出手。

一举多得,晶科电力成民企最大赢家

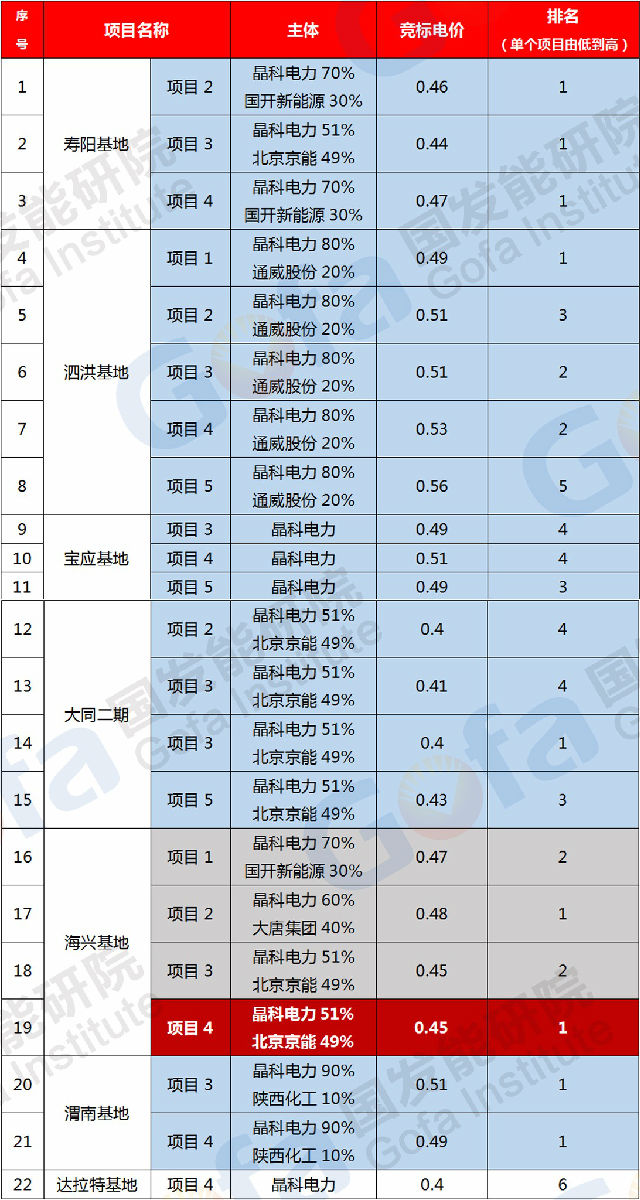

根据图2所示的投标价格和之前的业绩分析,此次领跑者项目中标项目容量和数量最多的民营企业将是晶科电力。

在单独或联合体参与投标的几个项目中,晶科电力拥有9个最低电价和4个次低电价,竞标电价基本都处于有利位置。可以看出,晶科能源的竞标报价相当精准。即规避了废标范围,又最大限度的保证以较低电价拿到高分,如果不是评审组计算方法泄露,那就是晶科电力的精算水平太高了!

按照国家有关部门制定的评分优选标准,晶科电力业绩能力能够得到满分20分,与其竞争对手不存在差距,预计在第三批应用领跑基地的角逐中,晶科电力独立或联合体投标理论上能够拿下10个项目,容量预计超过1GW。

除了自己以投资企业身份拿项目做开发外,晶科电力还与参与此次领跑基地投标的多家央企、国企保持了战略合作关系,这些企业中标项目后,按照约定也多会选择晶科能源作为设备供应商,组件销售也将是一笔不菲的进账。

图2.晶科能源报价汇总(电价单位:元/千瓦时)

(蓝色为未公示、红色表示已中标、灰色为未中标)

空留悲怆 十大基地政府无一赢家

目前看来,除青海两基地被暂停外,其他基地最终电价都低于预期,投资企业发电收益被压缩,将直接影响领跑基地未来的税收,而曾寄望于示范项目带动制造业落地的梦想也早已在此前成为泡影。

图3.各基地竞标电价平均值(单位:元/千瓦时)

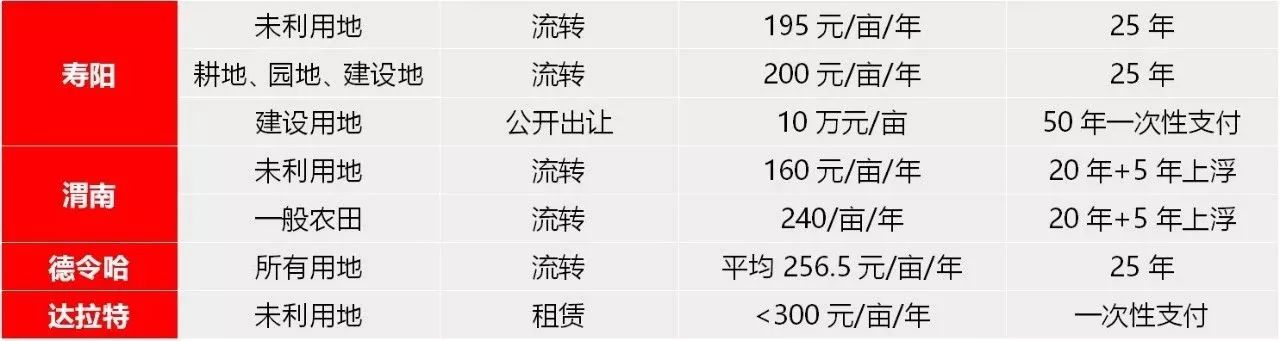

从第二批领跑基地的建设进度可以看出,地方的支持力度和土地政策对能源项目建设存在较大的影响。本期有两个应用领跑基地在申报项目时承诺了零地价,分别是青海格尔木和江苏宝应。以当前的土地费用和电价计算,多个基地如果没有采取非常手段来弥补损失,将面临未来二十多年负债征地的窘境。

尤其是处于经济发达地区的江苏宝应领跑基地,就算不以当地商业电站的用地费用来计算,采取折中的600元/亩/年的用地费用,漫长的二十多征地补偿费将是地方政府肩上一笔不小的负担。

图4.各基地土地政策汇总

而其它基地也不能高枕无忧。山西大同一期采煤沉陷区领跑基地用地费用约为450元/亩/年,本次二期基地用地费用压缩到200元/亩/年,一半多的落差已经引起了当地省政府的不满。目前除江苏泗洪基地计划征收800-1000元/亩的养鱼费力争保证收益外,青海德令哈和格尔木基地曾试图征收城镇土地使用税和限制低价投标而被主管部门紧急叫停。那么,其余基地在政策之外是否会有新增的补充条款?或者出现其他形式的收费目前还不得而知。但可以确定的是,本期大多数应用领跑基地政府主管部门都在愁眉不展,叫苦不迭。

写在后面的话

领跑基地完成招标后的一些话不得不说:

超低电价中标一定程度上其实是为后续类似示范项目建设“埋雷”。较低的收益,甚至“亏本”的现实已经摆在面前,势必不能调动大多数地方和企业的积极性,在投资、征地、基建等很多程序上尚需依赖这些掌握主导权的地方政府,他们的积极性也是保障领跑项目顺利实施的关键,主管部门和中标企业是否有信心能够得到到位的配合和帮助?答案很明显,高压不能解决实际问题,此批基地的建成很有可能面临延期,甚至“流产”的风险。

而对于光伏产业来说,这场评优战役到底是赢?是输?我们共同试目以待!

来源:能源发展与政策